APRA的房贷打击措施使有希望的购房者陷入困境

当Bronte Oldfield和Phil Grooby听说一些借款人很快将更难获得抵押贷款时,他们做了一些快速计算。

在过去的几个月里,他们一直在努力寻找他们的第一处房产,并一直看着价格在他们面前奔跑。

但本周,金融监管机构表示,如果住房贷款利率比目前的利率高出3个百分点,银行将不得不从下个月开始证明新的借款人有能力偿还房贷。

目前,住房贷款申请的最低利率缓冲区为2.5个百分点。

这是监管机构在全国范围内冷却信贷增长的一个试探性步骤,因为在过去12个月里,房地产价格飙升了20%以上。

监管机构估计,这一小小的规则变化将使家庭的 “最大借贷能力 “减少约5%。

但Oldfield女士和Grooby先生说,这5%的差异比听起来要大。

“当你考虑到不同地区的房价在去年上涨了20%,再加上你从你能借到的钱中扣除5%,现在你看到的是去年20%到25%的增长,”Grooby先生告诉澳大利亚广播公司。

“我们一直被夹在中间,”Oldfield女士说。

“他们已经有点切断了我们的联系,我们实际上已经跟不上了,这不是我们能控制的。

“我认为我们明智的决定将是…

周三,澳大利亚审慎监管局(APRA)致函各大银行,称其将住房贷款申请的最低利率缓冲区从2.5个百分点提高到3个百分点。

从11月1日起,如果住房贷款利率上升到比目前的利率高出3个百分点,银行将必须测试新的借款人是否仍能负担他们的房贷偿还。

换句话说,如果你在11月1日申请利率为2%的房贷,银行将不得不测试你是否有能力以5%的利率进行还款。

如果你不能,贷款申请将被拒绝。

如果银行不使用这一更高的测试,他们将受到财务上的惩罚,必须持有更多的损失准备金,这将降低他们的盈利能力。

在实践中,这意味着所有受监管的机构都将使用最低的3个百分点的缓冲区。

对于住房贷款申请人来说,这也意味着相对于他们的收入和支出,人们可以借到的最高金额将低于目前2.5%的服务能力测试。

APRA主席Wayne Byres说,此举是为了防止越来越多的大额房贷带来的建筑风险。

但这让一些潜在的购房者感到担忧。

摩根-尼夫斯说,她最近才交换了一套房产的合同,她迫切希望她的合同能在本月底前通过。

她告诉澳大利亚广播公司:”如果银行现在开始使用这3%,那么贷款很有可能被拒绝,”。

她担心如果她错过了这个月,就会错过她所在地区的房产,因为她已经积极寻找了12个月,但一直都很艰难。

“她说:”很多时候,投资者会进来,他们会比你多出4万、5万元。

“如果[房价]再加速5%或10%,那就不是我们能承受的了。

“我们可能不得不考虑也许要离开这个地区才能买得起房子,这是非常令人生畏的,因为我们的家庭在这里。我有一个小儿子,他正在上学。”

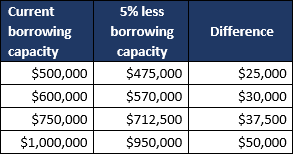

APRA估计一个典型家庭的最大借贷能力将下降5%。

根据旧规则,如果某人能够借到的最高限额是50万元,那么根据新规则,他们能够借到的最高限额将是47.5万元。

然而,大量的借款人没有以其全部能力进行借款,所以这些变化可能不会影响他们。

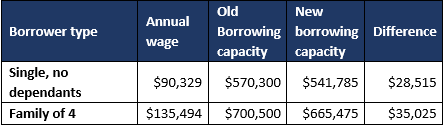

RateCity.com.au的分析师估计,在新规则下,普通家庭的最大借贷能力可能下降35,025元。

这个35,025澳元的数字是假设一个成年人是全职工作,另一个是兼职工作,有两个受抚养的孩子,它是基于联邦银行的固定利率的服务能力计算器。

根据新规则,一个平均收入的单身人士将能够少借大约28,515元。

“RateCity.com.au研究主任Sally Tindall说:”这些变化将剪断人们按能力借贷的翅膀。

“许多想买房的澳大利亚人将争先恐后地了解他们的银行现在会贷给他们多少钱,以及他们是否还能买得起他们想要的房产。

“她说:”这些变化旨在保护人们不承担高风险的债务水平,然而,这将损害通常收入和存款较少的第一套住房的买家。

APRA告诉银行要为11月1日开始的变化做好准备,但它没有告诉银行如何进行过渡。

不同的银行会有自己的做法,所以客户将不得不与他们的银行和房贷经纪人交谈,以了解他们会受到什么影响。

例如,联邦银行表示,任何已经有预先批准的客户将被兑现,已经交换但未结算的客户也将被兑现,但现在来到银行的新借款人将面临新的限制。

CBACEOMatt Comyn对APRA的这一举措表示欢迎。

“他在一份声明中说:”我们认为,APRA宣布提高可使用性下限是一个明智和适当的步骤,有助于消除住房市场的一些热量。

“在6月份将我们的下限提高到5.25%之后,我们认为这一进一步的措施将为借款人提供额外的安慰,对贷款机构来说也是一个谨慎的措施。”

APRA主席Wayne Byres说,决定降低借款人的最大借款能力,是为了防止越来越多的特大房贷带来的建筑风险。

“他指出:”虽然银行系统资本充足,贷款标准总体上保持不变,但重债借款人比例的增加,以及更广泛的家庭部门的杠杆率,意味着金融稳定的中期风险正在形成。

鉴于最近海外官方利率的提高,以更高的利率测试借款人的举措似乎很及时。

周三,新西兰储备银行成为最新一家加息的央行,将其基准利率从历史最低的0.

它的举动是在通货膨胀压力上升和国家本身的住房热潮的背景下采取的,尽管今年早些时候采取了控制房价的措施,但在过去一年里,房价已经飙升了约30%。

尽管它正在爆发COVID,但它已加入韩国和挪威的行列,成为开始将利率从大流行的低点移开的发达经济体。

在会后声明中,新西兰皇家银行的货币政策委员会警告说,”目前的房价水平是不可持续的”。

“委员们注意到,预计一些因素将在中期内制约房价。这些因素包括较高的房屋建造率,较慢的人口增长,税收设置的变化,以及更严格的银行贷款规则,”声明继续说道。

“随着货币刺激的减少,房贷利率的上升也会将房价限制在一个更可持续的水平。

Bronte Oldfield和Phil Grooby仍然希望能在他们长大的悉尼Northern Beach找到一个家。

他们说,他们从找房子中学到的一个较难的教训是,无论你的存款有多大,都不会增加你的借贷能力,因为银行只对你目前的收入和支出感兴趣。

奥尔德菲尔德女士说:”在这种情况下,这个公告只是使它变得更加困难,因为它听起来像一个额外的5%,几乎是自动的,你能借到什么,”。

“这显然是正确的事情,这不是任何人的错,这只是一个艰难的处境,”Grooby先生说。

“是的,总有人会被夹在中间,”奥尔德菲尔德女士说。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题