澳洲住房贷款利率和返现(2024.07)

| 银行 | 自住浮动 | 两年固定 | 最高返现 |

| CBA | 评估 | 6.84% | Nil |

| ANZ | 评估 | 6.54% | $2,000 |

| Westpac | 评估 | 6.49% | Nil |

| NAB | 评估 | 6.59% | Nil |

| AMP | 6.14% | 6.09% | Nil |

| St George | 6.29% | 6.49% | Nil |

| 中国银行 | 5.98% | 5.79% | $3,288 |

| Adelaide | 6.24% | 6.29% | Nil |

| Bankwest | 6.29% | 6.39% | Nil |

| ING | 6.14% | 6.09% | Nil |

| BOQ | 6.18% | 6.29% | $2,000 |

| Ubank | 6.14% | 6.09% | Nil |

| Suncorp | 6.13% | 6.44% | Nil |

- 简化收入文件:6.34%+

- 临时居民TR:技术、投资移民类别5.99%+ ; 学生、毕业生签证6.58%+

- 海外人士(无澳洲签证):7.78%+

各银行适用条件略有不同,具体条件请点下方链接查询:

随着房价的蓬勃发展和借款金额的不断创新,澳洲的房贷市场空前繁忙。如果你是众多消费者中的一员,我们发现本月市场上有不少房贷返现签约优惠活动,如上表列出的部分银行和贷款机构,相比往年,今年返现活动的供应者几乎翻了一倍。

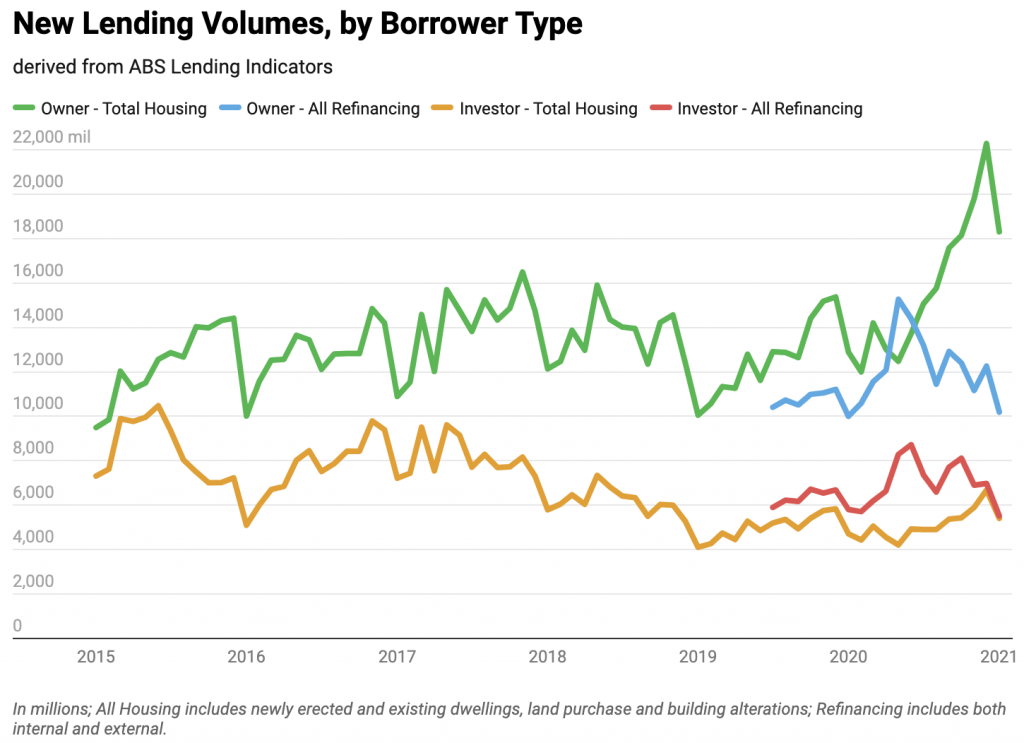

澳大利亚统计局(ABS)周一公布的数据显示,仅在1月份,自住者和投资者就借出了价值237亿澳元的巨额新贷款。这是实际数字,没有经过季节性调整,但比2020年1月高出60亿澳元,比2019年1月高出近100亿澳元。

已经有房贷的房主是否也有类似的行动欲望呢?

根据ABS的数据,1月份有价值超过156亿澳元的贷款进行了转贷或者再融资 —— 这个数字实际上比2020年同期的158亿澳元的refinance要低一些。

如下图所示 —— 除了2020年5月之外,新贷款的金额往往高于再融资贷款的金额,不过目前两者之间的差距仍然相当大。

借款人不转贷是否是银行失策?

这些数字固然很大,但当涉及到最近房主转按揭的数量时,这些数字并不能完整地描述。

澳大利亚统计局和APRA的贷款数据显示,在过去12个月里,约有472,597笔房贷进行了再融资,约占澳大利亚600万笔房贷的8%(大概)^^。

虽然最近绝大多数的房贷没有进行再融资,但这并不奇怪。

“我们过去的所有研究都表明,大多数人只是设置了他们的房贷,并尽可能地让它保持不变,”,”所以鉴于此,8%这个数字对我来说其实是相当高的。”

“不过,人们有很多理由来审查他们目前的报价。贷款机构提供了非常低的固定利率和现金返还作为奖励,再加上利率已经发生了很大的变化–特别是在去年,利率已经下降了不少,所以现在市场最低端的竞争更加激烈。”

作为背景,在2019年6月,数据库中自住者的平均浮动利率为4.31%。然而,6次储备银行降息和数千家贷款机构降息后,该平均浮动利率现在的位置降低了102个基点,为3.29%。

你可以通过转贷节省多少房贷?

假设你目前支付的利率为3.60%,贷款余额为30万澳元,还剩15年 —— 你的房贷还款额为2159澳元/月,在剩余的贷款期限内,你将总共支付88694澳元的利息。

然而,如果你能够换成2.60%的利率,你的还款额将降到每月2,015澳元,你在贷款期间支付的总利息将为62,614澳元(或减少26,080澳元)。

不过换贷款可能不是每个人的最佳选择。

“如果你有稳定的收入,并且你的贷款价值比有意义地低于80%,那么再融资会更容易。如果超过80%,可能就不是那么好的主意了,因为你可能又要支付贷款机构的房贷保险,因为这不会被转移。”

“如果你是固定利率,你可能要等到固定利率期结束后再考虑搬家,因为贷款机构会收取断裂成本,这可能是相当大的,这取决于自你贷款后利率转移了多少。”

除了目前提供的创纪录低利率的诱惑外,一些借款人可能会被贷款机构提供的签约优惠前景所左右。

虽然特别优惠对于一些寻求房贷的客户来说可能很有吸引力,但仅仅为了特别优惠而签约购买某款产品可能并不值得。贷款的基本方面,如利率、费用和功能,仍然是重要的考虑因素,您可以通过下方链接获得评估:

在refinance进行现金回馈交易之前,请检查:

- 利率是否有竞争力?有10家贷款机构提供的利率低于2%。

- 仔细阅读条款和条件,确保你有资格获得返现。

- 费用高吗?如果是的话,请要求新的贷款机构免除这些费用。

- 贷款是否提供你所需要的灵活性?这可能包括抵消账户、额外还款的能力。

- 您是否有能力进行再融资?这可能包括有一份稳定的工作,在您的房屋中有大量的资产等。

- 你能把现金回馈奖金投入到你的房贷中吗?额外还款有助于减少您未来几年的利息费用。

或者您可以联系贷款经纪人,确定最适合您的产品:

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题