我应该用1万澳元还住房贷款还是放在养老金账户中?

关于你的钱的真相是,小而简单的决定可以产生大的财务收益。在本文中,我们就1万澳元的投资分别存入你的养老金账户与房贷时产生的效果进行了计算。

此指南里有:

- 把1万块钱加到你的养老金账户里,你能省多少钱?

- 向养老金账户加钱前的大注意事项。

- 房贷还款1万澳元能省多少钱?

- 房贷还款前的重大注意事项

- 把钱放在养老金账户还是房贷里,你有明确的答案了吗?

为了做出最适合你和你个人情况的决定,你需要考虑几件事:

- 你的目标是什么?你是想尽快把房贷还清,还是把你的资金存入养老金账户,让复利发挥它的魔力,你会更开心?

- 你是否有可能在未来获得更多的 “奖金”?是否会获得更多的退税、投资红利、遗产或一次性大额收入?如果是这样,这应该成为你决定如何让你的钱最优地为你获利的因素。

- 您想何时退休?您越接近退休,您在养老金账户上获得的增长就越少,所以把钱放在房屋贷款上可能更有意义。

没有 “一刀切 “或理想的解决方案适合所有人。

然而,带着这些问题,您可以在我们的 “养老金与房贷 “的分析中探索可供您选择的方案。

加1万澳元入养老金账户,你能省多少钱?

将1万澳元投入到您的养老金账户中有几个好处,但在这样做之前有几件事需要考虑。

向您的养老金账户供款的最明显的好处是,它将帮助您的退休储蓄增长。由于养老金账户的投资方式和您的回报是多年复利的,这1万澳元很可能在您退休时变得更值钱。尤其是你越年轻越是如此。

让我们用IndustrySuper的计算器看看几种不同的情况,看看当你65岁退休时,这1万澳元能值多少钱。出于工资差异的考虑,我们将使用每个年龄段的平均收入。

正如你所看到的,如果你25岁,这1万澳元存入你的退休金账户,到你退休的时候,它的价值可能是三倍以上。请注意这种复利增长。

- 由于资金投资时间不长,所以年龄越大,收益越低。

- 投资时间的长短和收益率/账户的类型会影响你个人的增长率。

- 如果你要往你的养老金账户里加钱,越早越好。

需要注意的是,如果你在2020年根据政府的COVID-19早期访问计划从你的养老金账户中提取了1万澳元,那么可以通过定期的小额存款来重建这笔钱。QSuper的模型显示,您每周向您的养老金账户缴费10-20澳元,就可以收回这1万澳元加上损失的投资收益。

供款给养老金账户有税收优惠

将10,000澳元存入您的养老金账户也有税收优惠。如果您选择每月从您的税前收入中拿出一小部分到您的养老金账户中,这些钱将按较低的养老金税率15%纳税。这很可能低于您的标准所得税率,而标准所得税率可能高达45%,这取决于您的收入情况。

除了帮助您的养老金增长外,通过将,薪水存到养老金账户你也会减少你的总应纳税所得额。这意味着您也可以少缴税。

如果您想一次性向您的养老金账户存款10,000澳元,您可以在报税时为这一金额申请减税。前提是你还没有达到每年25,000澳元的优惠缴款上限(这个上限包括你的雇主支付的钱)。

向你的养老金账户加钱前的考虑事项

虽然向您的养老金账户缴付1万澳元肯定会让您的退休后的余额增长,但您需要记住,在您退休之前,您不能动用这笔钱。

您现在可能不需要这1万澳元,但如果您计划购买房产或偿还债务,或者您最终有一笔大的、意想不到的开支出现,您可能会发现自己需要这笔钱。

另一件要记住的事情是,股市是没有保证的。虽然我们可以很有信心地说,市场将在长期内继续上涨,但这并不排除出现剧烈波动的时期(就像我们在整个2020年看到的那样)。如果你年龄接近退休,你需要牢记这一点。

在房贷中还款1万澳元,你能省下多少钱?

任何额外的还款,都可以让你向你的房屋贷款中支付更少的利息,帮助你更早地直接拥有自己的房屋。

例如,如果您有60万澳元的房贷,而您每周只需支付35澳元作为额外的还款,您将节省超过24,000澳元的利息,并提早2年零7个月拥有房屋。(这个例子是基于30年2.5%的浮动利率房贷)

你得到这个结果只是因为投资了和你每天花在一杯外卖咖啡上的钱差不多。如果每周只花35澳元就能得到这样的结果,那么你用1万澳元能有什么样的影响呢?

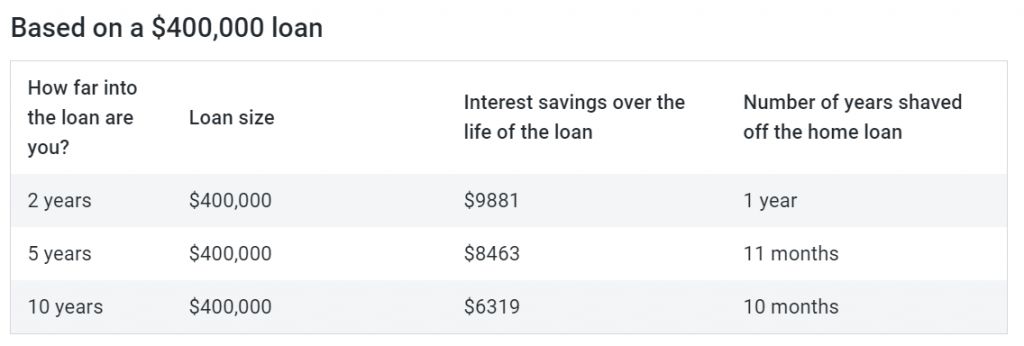

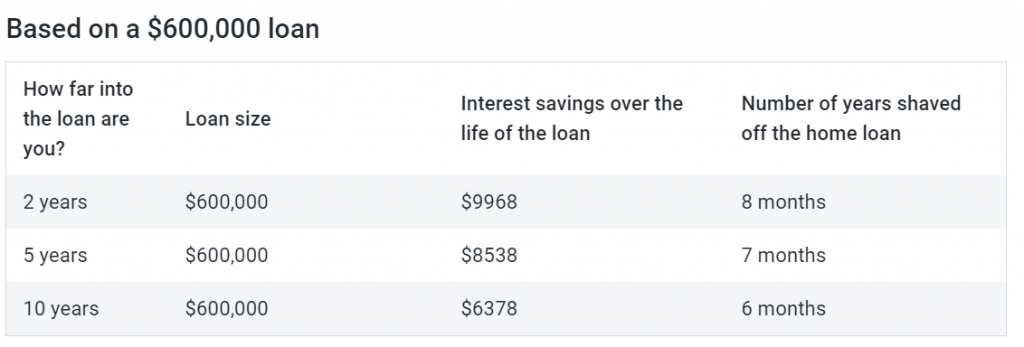

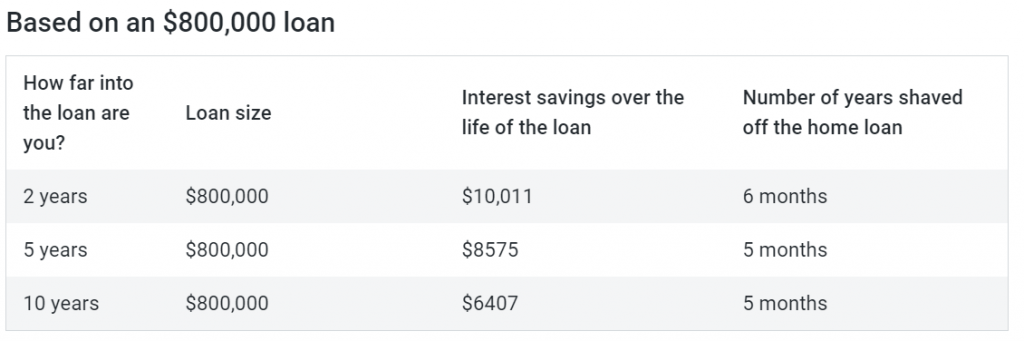

如果是还款1万澳元这样的金额,节省的费用可能会很可观。利用Finder的一次性计算器,让我们看看在几个不同的贷款规模和贷款期限下,这能带来什么样的影响。

所有方案都假设整体贷款期限为30年,贷款利率为浮动利率,利率为2.5%。当我们提到在贷款期限内节省的利息时,这些计算考虑到了在剩余贷款期限内节省的总费用。

- 贷款2年=剩余28年

- 贷款5年=剩余25年

- 贷款10年=剩余20年

为房贷还贷前的重大注意事项

与向您的养老金账户添加资金一样,在决定将1万澳元放在那里时,您需要着重考虑您是否可能需要使用这笔钱。

根据您的贷款类型,您可能无法在将其添加到房贷后,您可能无法提取任何款项。

这里的一个潜在的解决方案是将资金放在一个抵消账户中,这个账户可以抵消你支付的房贷利息,同时还可以让你持续使用这笔钱。

把钱放在养老金账户与房贷中,有没有一个明确的答案?

恼人的是,答案是否定的。我们的计算结果显示,你把1万块钱投资到养老金账户中,最多可以赚到2.5万块钱,或者把它加入房贷中,最多可以节省1万块钱。从这些例子来看,似乎养老金是明显的赢家。

但这些例子因个人因素而异,包括但不限于以下几点:

- 年龄:年轻的人比那些接近退休的人可以从投资养老金账户中获得更多的收益,因为有更多的时间让你的投资收益复合。

- 理想/计划退休年龄:越接近退休年龄,消除债务和偿还房贷就越重要。

- 养老金类型:是平衡型、低风险型还是高风险型?这将影响您的收益。

- 房屋贷款剩余期限:你越早偿还贷款,你就会支付越少的利息,你就会越早拥有自己的房子。

- 房贷利率:这将影响你的10000澳元投资的效果。

我们的例子还考虑了两个不同的时间线–养老金计算时间线在你退休时结束,而房贷计算时间线在你贷款期限结束时结束。

因此,很难给出一个明确的答案,哪种选择对您来说是最好的财务方案。

请记住,要做出最适合自己的决定,你需要考虑以下几点:

- 什么对你来说是最重要的:有一个心理方面的作用,对于一些人来说,偿还房贷的舒适和安全意味着你晚上会睡得更好。

- 你的财务状况:如果有更多的退税、投资股息,潜在的遗产,加薪或一次性支付,这意味着你需要再次做出这个决定,你可能想考虑你的以后的投资目标超出了这一决定。

- 你的投资时间表:如果退休在即,那么还清房贷可能是你的首要任务。如果你还有30年以上的工作时间,那么这可能还是一个长期目标,让你的养老金为你更努力地工作可能具有更大的吸引力。

为了做出这个决定,寻求专业的理财建议或许也是一个好主意。金融和投资专家Noel Whittaker确实提供了一个指导。

“如果你超过50岁,有房贷,你最好是最大限度地提高你对养老金的优惠缴款,而不是提高你的房贷还款额。”他说。

“这是因为对养老金的优惠缴款会损失15%的入境税,而你工资包中的钱会以你的边际税率损失税款。"

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题