澳洲主要银行本息还款同只还息利率比对

| 自住本息 | 自住还息 | 投资本息 | 投资还息 | |

| 1.99% | 3.39% | 2.54% | 2.59% | |

| 1.94% | 3.43% | 2.44% | 2.64% | |

| 1.79% | 3.59% | 2.19% | 2.39% |

| 2.09% | 3.49% | 2.29% | 2.39% | |

| 2.09% | 2.94% | 2.39% | 2.89% |

| 1.79% | 3.59% | 2.19% | 2.39% |

| 1.89% | N/A | 2.29% | 2.49% |

| 1.98% | 3.09% | 2.29% | 2.49% |

| 1.99% | 2.79% | 2.24% | 2.99% |

| 1.99% | 3.69% | 2.29% | 2.49% |

| 1.94% | 3.59% | – | 3.59% |

本息还款和只还利息解释

一般来说, 当你进行贷款还款时,你的还款要偿还部分为本金余额以及应计利息。

这就是所谓的还本付息,或本息还款(principal & interest)。

但是,你可以选择在特定的时期内只还利息(interest only),在这段时期内你就只需支付利息这一笔费用。这意味着您在该期间的还款额将低于还本付息额。不过因为您最终还是需要偿还本金,所以这个只付利息的期限是有限的。

您需要考虑自己的财务状况,为您的还息期结束后转为还本付息做打算,因为您后期的还款额变得更高。

本息还款与只还利息有什么区别?

还本付息:

- 这意味着您将从第一次还款开始偿还您的本金余额(以及它所产生的利息)。

- 由于每次还款都会减少您的本金余额,因此在贷款期间您可以支付较少的利息。

- 一般来说利率会较低,但由于利率可能会发生变化,因此在申请贷款或接受澳新银行提供的贷款之前,请务必查看贷款产品的现行利率。

只付利息的还款:

- 您并没有减少本金余额,在这期间,利息将继续计算。这可能意味着在整个贷款期间要支付更多的利息。

- 由于您没有偿还本金余额,因此在只付利息期间,您的还款额会降低。

- 当您的只还利息期结束时,您的还款额可能会更高,因为您需要在最初设定的贷款期限内开始支付更多的款项,以偿还本金余额和利息。

- 考虑到客户的具体税务和投资安排,只付利息的还款方式可能更适合一些客户的投资安排。

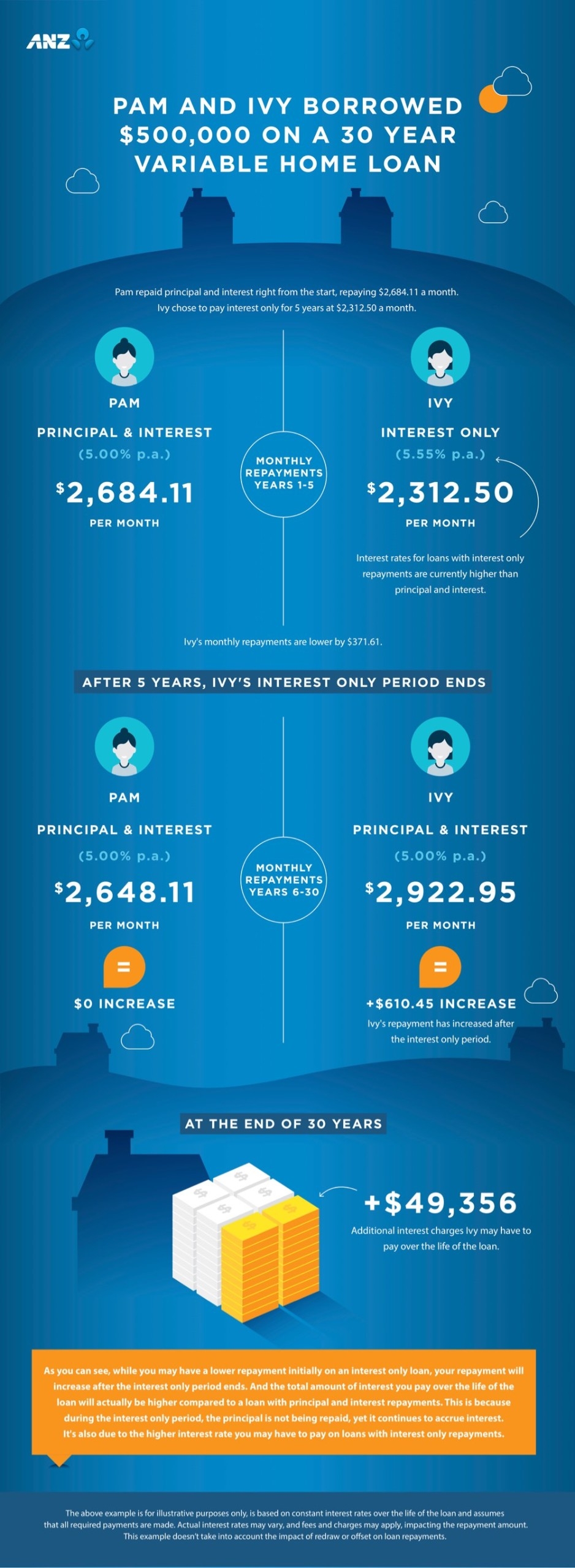

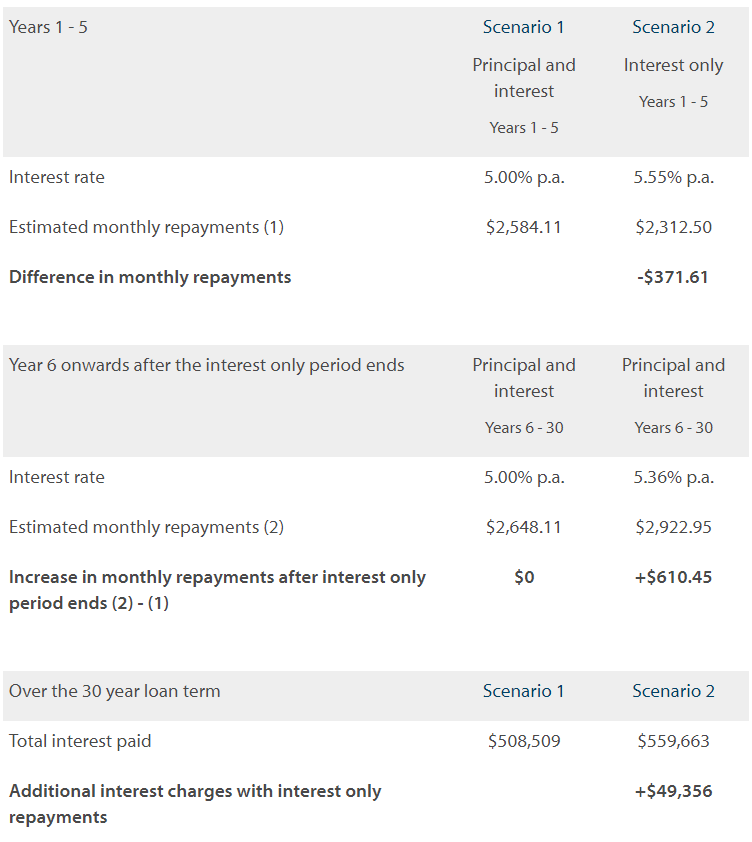

我们来看一个例子,两个不同的购房者的历程

一个选择先只付利息,另一个选择在整个房贷期限内还本付息。

下面的计算是基于本金和利息的年利率为5%,只付利息的年利率为5.55%。这些只是示例利率,特定客户的计算方法将根据其房屋贷款的实际利率而改变。

利率可能会不时变化,您可以通过贷款经纪人了解更多关于当前房屋贷款利率的信息。

我们来看一个例子

假设你借了50万,30年浮动贷款买房居住,只需5年的利息期。下面是你每月还款额的比较,在以下几种情况下,你每个月还款额是如何:

在这个例子中,你可以看到,在前5年的只息期,你的还款额可能会比较低。但从第6年开始,当只付利息期结束,你的还款方式转为本金和利息后,你的月还款额就会增加。

另外,与还本付息的贷款相比,你在整个贷款期内支付的利息总额实际上会更高。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题