扩大住房担保计划对首次置业者有利有弊

政府正计划扩大 “住房担保计划”,该计划允许首次购房者以最低5%的存款购买房屋。但这对未来的房主来说可能意味着什么?

在预算中,政府宣布将扩大该计划的名额,从每年10,000个增加到35,000个。

它还继续实施针对单亲家庭的低存款购买计划,每年提供多达5000个名额,并宣布了一个额外的区域购房者计划,类似于工党之前宣布的政策,提供10000个名额。

在总理和住房部长的最新公告中,政府承诺提高符合计划条件的房产的价格上限。

大多数首府城市的上限增加了10万澳元,而澳大利亚首都地区和许多地区的上限则增加了15万澳元,试图跟上过去18个月内飙升的房价。

资料来源:澳大利亚政府。澳大利亚政府

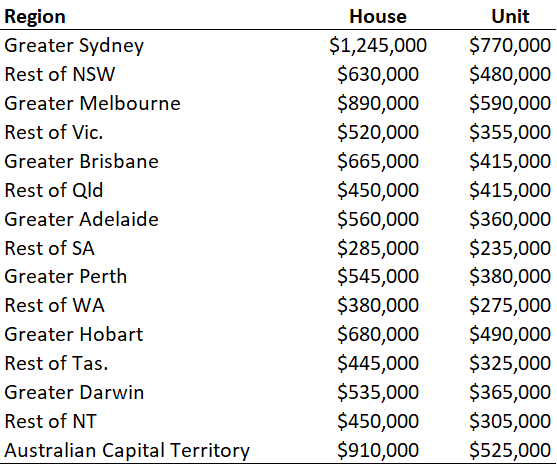

REA集团的经济研究执行经理Cameron Kusher说,增加的上限仍然低于悉尼、墨尔本、霍巴特和堪培拉的典型房价。

“他对ABC新闻说:”虽然提高上限意味着潜在买家可以购买比旧上限更多的房屋,但在大多数情况下,他们的目标仍然是Unit,而不是房屋。

“悉尼、墨尔本、霍巴特和澳大利亚首都地区可能会出现这种情况,那里的房屋中位数价值仍然高于2022-23年的新上限。

“尽管如此,应该注意的是,上限的增加是显著的,意味着在这些城市的每一个地方,有资格在这个计划下购买的房屋将比以前多。

“其他城市的情况则不同,鉴于新的上限高于这些地区的房屋目前的中值。这表明,这些城市一半以上的房屋现在有资格享受这一计划,还有许多Unit。”

CoreLogic的Eliza Owen之前的研究表明,在3月底,旧的上限只允许买家在全国范围内选择约35%的既定住宅,而在澳大利亚首都地区只有11%的住宅。

然而,RateCity的研究主任Sally Tindall将门槛的提高描述为 “创可贴式的解决方案”。

“她提醒说:”提高房产价格上限可能会给首次置业者在购房方面提供更多的选择,但这也会鼓励一些人陷入更多的债务,而此时的债务即将变得更加昂贵。

Kusher先生补充说,扩大的计划可能也会对房地产市场中价格低于新上限的任何房屋带来上升的压力。

“然而,任何通胀压力都可能被更广泛的压力所抵消,这些压力可能会促使价格适度下降。

欧文女士在3月底的研究中指出,中等收入的首次置业者可以将购买一般价格的澳大利亚住房所需的存款时间从8.8年缩短到2.3年,同时还可以避免贷款人的房贷保险(LMI)。

“她写道:”这可能会在租赁市场上减少6.5年的时间,按照目前澳大利亚中位数住宅的周租金价值,这相当于近16万元。

然而,虽然买家可能在租金上节省 “死钱”,但他们最终将向银行支付更多的 “死钱 “利息,因为他们将获得更大的贷款。

“以住宅价值中位数和目前本金和利息自住借款人的平均房贷利率(2.44%)计算,5%的存款和20%的存款在贷款期限内的利息成本差异约为37,000元,”欧文女士计算。

“随着现金利率可能在未来12个月的某个时候上升,这将加剧5%和20%的存款贷款者之间的利息[成本]。”

换句话说,利率越高,更大的房贷就越难咬住。

RateCity使用Westpac的预测计算了利率上升可能产生的影响,这些预测在主要金融机构中是相当中庸的。

对于在悉尼或墨尔本购买80万澳元房屋的人来说,如果只有5%的存款,预计到2024年利率上升,他们的月还款额将增加539澳元。

在计划上限为60万-70万元的较低水平的城市,每月还款额的增加将分别为404元和471元。

如果Westpac的房价预测被证明是准确的,这些买家将有可能不仅面临利率上升的挑战,而且还面临负资产的风险。

“在利率上升的情况下,鼓励人们以膨胀的价格购买,几乎没有缓冲的余地,会带来一些相当严重的风险,”RateCity的研究主任Sally Tindall指出。

“预计未来两年,悉尼和墨尔本的房产价格将大幅下降,因此,现在用5%的存款买房的人,到2024年底,可能会发现自己欠银行的钱比房产的价值还要高。

随着利率的上升,任何无法跟上较高还款额的买家可能会发现自己处于负资产状态,面临个人破产的风险。

根据Westpac的房产价格预测,到2024年底,在悉尼或墨尔本购买80万元房屋的人可能会发现自己欠银行的钱比他们的房产价值至少多5万元。

卡梅伦-库舍说,任何考虑参加计划以小额存款购买的人都应该仔细考虑这些风险。

“”任何希望参加这一计划的人都需要意识到,我们正在经历一个由历史性低利率推动的非常强劲的价格上涨期,”他说。

“虽然该计划将帮助买家更快进入自置居所,但他们也需要意识到更广泛的条件,即房贷的服务成本将增加,而价格将有可能下降。”

伊丽莎-欧文认为,首次置业者也许不应该过分担心欠银行的钱超过其房产价值的风险,因为目前失去工作和无法找到另一份工作的风险是历史上最低的。

“她指出:”由于自住者长期持有房产,而且澳大利亚的劳动力市场处于50年来最强劲的水平,负资产的风险得到了缓解。

“CoreLogic的转售分析显示,自住者的持有时间中位数约为9年。

“澳大利亚住房市场的历史表现显示,从高峰到低谷的下降在全国平均持续12个月”。

换句话说,像储备银行一样,欧文女士认为绝大多数人将能够应对更高的房贷还款,很少有人会违约并被迫以低于其购买价格出售。

然而,廷德尔女士指出了另一个与房屋负资产,甚至是低资产有关的风险。

“她说:”虽然政府在这个计划下让首次置业者更容易进入市场,但退出这个计划就不那么容易了。

“房地产价格的下跌有能力将这一时间表炸成碎片,并可能看到一些首次置业者被困在他们的房产中比计划的时间长得多。”

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题