过桥贷款(过渡性融资)填补了购买新房和出售旧房之间的资金空隙。

过桥住房贷款(Bridging Home Loans)可以用于那些已经找到了自己想买的房子,但还没有找到目前房子的买家的购房者。过桥贷款一般可以很快审批下来,可以帮助需要快速行动的借款人获得购买新房产的机会。

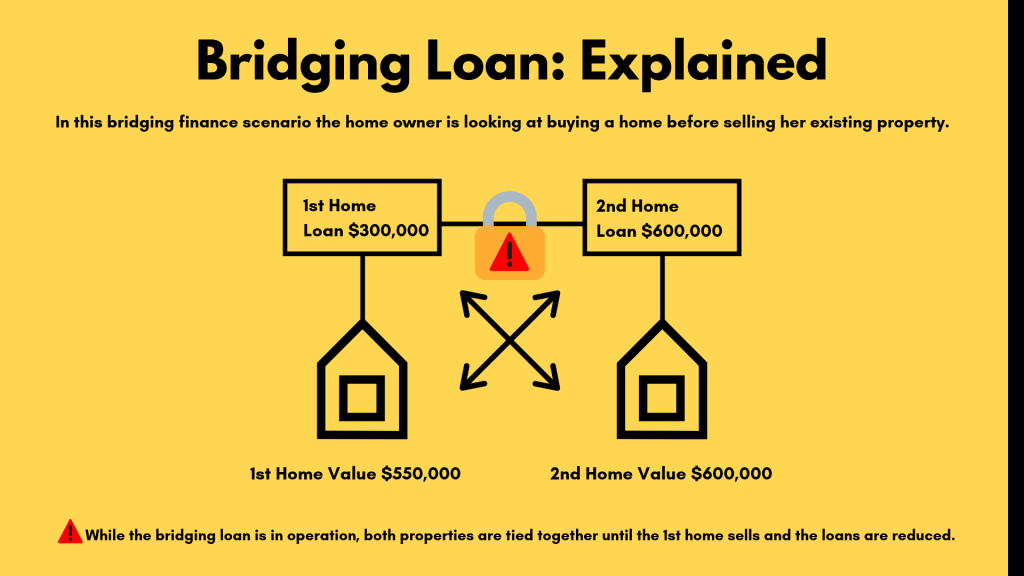

过桥贷款是如何运作的

过桥贷款是根据您目前的贷款所欠的金额,加上您新房产的购买价格计算的。这个数字被称为您的 “峰值债务”(peak debt)。例如,如果您目前的按揭贷款欠款为25万澳元,而购买新房产的价格为60万澳元,那么您的峰值债务就是85万澳元。

您的贷款机构将从这个数字中减去您现有房屋的可能售价,通常会建立一个缓冲区,以考虑以较低价格出售的可能性,从而得出您的持续余额。这将是您的过桥贷款的金额。

过桥贷款是只收利息的贷款,这意味着您只需支付您的持续余额的利息。贷款机构通常会将这笔利息资本化,在您出售现有房产时支付。此时,过桥贷款将恢复为正常的房屋贷款。

过渡性贷款的两种主要类型是:封闭式过桥贷款(Closed Bridge)和开放式过桥贷款(Open Bridge)。

封闭式过桥贷款

封闭式过桥贷款有一个预先约定的日期,在这个日期前,房产将被出售,贷款将被偿还。

封闭式过桥贷款只适用于已在交换了售房合同,正在等待过户的购房者。

开放式过桥贷款

开放式过桥贷款提供给那些已经找到了新房产,但还没有为自己现有的房屋找到买家的卖家。

贷款机构往往对提供开放式过桥贷款犹豫不决,并希望看到新房产的细节证明您的现有房产正在积极销售。

贷款机构也会坚持要求您在现有房产中拥有大量的房屋净值(equity),并在销售失败的情况下制定退出策略。

过桥贷款的期限有多长

过桥贷款的期限一般不超过6个月,但在某些情况下,贷款机构可能会提供长达12个月的过渡期。大多数过桥贷款都是用于购买已建成的房产,但有些贷款机构会允许将过桥贷款用于新房产的建设。

请记住,您仍然需要为您的新房产支付20%的押金,因为贷款机构的房贷保险(LMI)并不涵盖过桥贷款。如果您没有现成的资金,那么存款债券是一个替代方案。定金债券是现金存款的替代品,它保证购买者将在结算日之前支付全部购房款。

在申请存款债券时,您的存款债券卖家将进行独立评估。债券的发行期限最长可以达到48个月,但是债券的期限越短,借款人的成本就越低。

过桥贷款还需要注意什么

虽然过桥贷款有很多优点,但也有一些缺点。在某些情况下,人们可能会发现很难像他们想象的那样迅速出售他们现有的房屋,这意味着你将需要支付更多的利息,因为你现在要偿还两笔房贷。

另一个问题是,有些人可能会被迫以比原计划更低的价格出售现有房屋。另一些人可能会发现他们的房屋没有足够的资产来获得过渡性贷款的资格。

过桥贷款的优势

- 避免支付两笔房贷:过桥贷款的主要特点是可以避免再次全额房贷。

- 只需支付利息的还款方式:在您拥有过桥贷款的同时,您将不必对两笔贷款进行全额还款。您不用像以前一样偿还常规贷款,而只需支付过桥融资的还款利息部分。

过桥贷款的缺点

- 你需要知道你的房子会卖多少钱:当你获得过桥融资贷款时,你应该能够准确预测你的旧房产会卖多少钱。如果它的售价没有您计划的那么多,那么您可能会发现您没有足够的钱来偿还贷款和购买新房。

- 出售时间越长,您需要支付的利息就越多:很难预测卖掉旧房需要多长时间。如果旧房需要很长时间才能卖掉,你将不得不支付更多的利息。

- 您可能面临断供成本:如果您目前的房贷是固定利率的房屋贷款,您可能需要支付与提前退出贷款相关的中断成本。

过桥贷款可以带来好处的其他例子包括

开发商通常会获得过桥贷款,以便在许可证获得批准的同时进行项目。

由于项目的进行没有保证,贷款的利率可能较高,而且是由接受风险的专业性贷款机构(specialised lenders)提供的。一旦项目获得充分的权利,它就有资格从更常规的贷款机构获得数额更大、期限更长、利率更低的贷款。然后,将获得一笔建设贷款,以获取过桥贷款,并为项目的完成提供资金。

一家企业也可以使用过桥贷款,以确保在某一时期(例如,一名高级合伙人希望离开,而另一名合伙人希望继续经营)继续顺利经营。过桥贷款可以根据公司物业的价值进行,允许通过其他来源筹集资金,例如,管理层买入(management buy-in)。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题