房贷压力将随利率上升,近期购房者将受到最大冲击

许多国家的利率已经在上升,澳大利亚几乎肯定会在今年的某个时候上升。但是,负债累累的家庭,特别是那些在过去几年中刚刚为房屋支付了最高价格的家庭,准备得如何?

直到去年10月,储备银行一直坚持一个大流行的口号,即其 “中心方案 “是在2024年前不开始加息。

这时,艾略特-哈斯蒂和他的伙伴在悉尼内郊的Surry Hills买了一套公寓。

他说:”所以,在去年10月,我们并没有真正寻找,”然后他解释说,Delta的封锁意味着他们没有像往常那样花钱,已经建立了一个存款,他们喜欢的一个公寓开始出售。

“就因为COVID的情况,我们终于可以做到这一点。”

与当时的其他买家一样,艾略特和他的伙伴也被非常低的利率所吸引。

“他说:”我们的固定利率略低于2%,浮动利率约为2.1%。

“但是,已经有了,我想那是在我们签署后的第二天上升的。”

甚至在艾略特购买之前,市场上最便宜的利率就已经消失了。

尽管Delta的爆发引发了一个季度的经济衰退,但分析师和市场越来越确信利率将不得不比RBA标示的2024年更早上升。

就在艾略特买下他的公寓之后,11月,RBA的会议纪要放弃了这个日期,只是说它在提高利率方面 “准备耐心等待”。

仅仅几个月后,看来这种耐心可能会被消磨殆尽。

美国的利率将在今晚上升,这是自大流行期间被削减以来的第一次,而澳大利亚的储备银行几乎肯定会在2022年的某个时候跟进。

联邦银行和其他一些知名预测人士说,第一次行动可能最快在6月,以应对通货膨胀的激增,许多经济学家,甚至储备银行行长,都越来越担心通货膨胀可能成为自我延续。

RBA升息将是自2010年11月以来十多年来的第一次,一些专家担心数百万澳大利亚人没有做好准备。

分析师马丁-诺斯每月对数千个家庭的财务状况进行调查。

即使在澳大利亚可变抵押贷款利率开始上升之前,他认为很多人都面临着压力。

“他说:”如果我比较现在的压力数字,[与]COVID之前相比,它增加了10%。

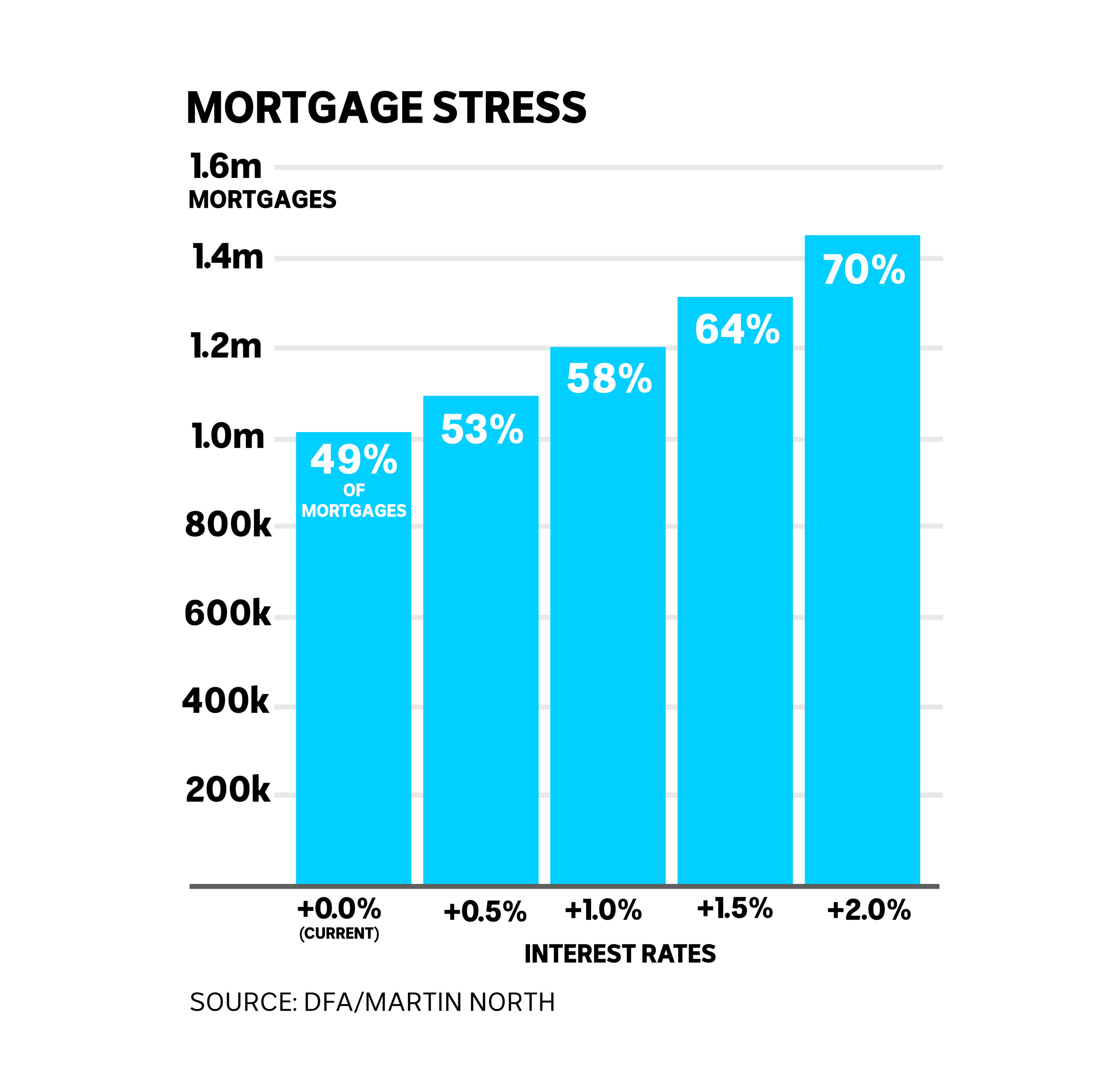

马丁-诺斯估计,目前有150万个有房贷的家庭处于财务压力之中,他将此定义为支出超过收入。

这是42%的房贷者。

但对于在过去两年内进行了贷款或再融资的200多万户家庭来说,这一数字要高得多。

其中近一半已经处于压力之中,诺斯估计,如果利率从目前0.1%的记录低点上升2个百分点,这一比例将上升到三分之二以上。

维州有最多的近期借款人已经处于房贷压力中,但新州更容易受到利率上升的影响。

有一些特别的热点,主要集中在外郊的新住房增长区,如墨尔本的Narre Warren、悉尼的Leumeah、珀斯的Tapping和布里斯班西部的Toowoomba。

但你不必再往下看,就会发现房贷压力不仅仅是外Suburbs的问题。

“然后你开始看到一些更富裕的Suburbs也受到冲击,例如悉尼地区的Dee Why,”诺斯观察说。

“因此,这不仅仅是那些典型的自我扩张者、首次购房者或城市边缘人的问题,还有其他类型的家庭现在也感受到了压力。

Barrenjoey Capital Partners首席经济学家Jo Masters表示,已经背负大笔债务的家庭今年晚些时候将面临一场完美的风暴,至少在工资增长更强劲地回升之前是如此。

“我们将看到更高的房贷利息支付,我们还看到更高的燃料价格,租金的强劲通货膨胀,还有最近的食品价格,”她解释说。

最近生活费用的快速上涨让艾略特措手不及。

“我想,当你考虑到所有其他家庭开支都在上升时,这只是来得不是时候,”他说。

突然传出的即将加息的说法也让人感到意外。

“他说:”当我们到处看[房产],与人交谈,与经纪人交谈时,这似乎是2023年,而现在这似乎已经迅速改变。

许多最近的购房者就是这样做的。

蒂姆-摩尔和他的妻子利亚正准备在堪培拉定居他们的第一个家。

他们在2020年开始找房子,尽管一些银行最初似乎愿意向他们提供高达100万元的贷款,但他们选择了75万元的预先批准。

最后,蒂姆说他们购买的联排别墅在预算范围内,价格为69万元。

他们已经购买了浮动利率房贷,目前为2.24%,但是,由于有两个坚实的全职收入,他估计他们的房贷利率 “达到6%、7%,甚至8%都没问题”。

“我们知道我们可能是在市场的顶端买的,”蒂姆说,他解释说这是他们在有了女儿之后买自己的房子的正确时机。

“我更喜欢更高的利率和更低的价格,以确保各代人的公平。”

与蒂姆和利亚一样,乔-马斯特斯认为,大多数房贷借款人都能很好地应对大流行病后的利率和生活成本上升。

“我们看到家庭净债务下降,我们看到家庭在现金存款中储存了这2500亿元的储蓄战利品,我们看到额外的800亿到1000亿元被投入房贷抵消账户,”她观察到。

“因此,当我们从经济范围来看,家庭部门看起来并没有危险的杠杆。

“但是,当然,这不会在所有已经进入市场的人中成为事实。”

这正是马丁-诺斯担心的问题。

“平均数掩盖了这一真正重要的差异,即有一些家庭做得很好,但也有许多家庭做得不好,”他警告说。

许多借款人通过固定他们的房贷,使自己免受利率上升的影响。

由于去年有很多利率低于2%,大约一半的贷款是固定的。

但这只是短期保护,Masters提醒说。

去年2月,当Munish的家人在悉尼Hills Shire升级到一个更大的房子时,他以1.99%的利率办理了五年期固定贷款,他并不太担心。

这位IT专业人士在全球金融危机之前、期间和之后都住在美国,他说这让他对管理自己的债务很谨慎。

“我确实知道,最终利率会上升,”他说。

“我能够支付的原因是,我为这个利率上升做了计划。”

他是大多数家庭中的一员,他们要么提前还款,要么在抵消账户中拥有大量余额,他打算利用低于2%的固定利率所节省的资金来建立更多的缓冲区。

丹尼斯-巴纳德(Denis Barnard)和他的妻子在卖掉房产移居海外十年后,重新买入珀斯房产市场。

他们以2.39%的价格锁定了五年期固定利率房贷,因此对短期内的利率上涨并不太担心。

但是,即使作为一对职业夫妇,他们的贷款大约是他们可能被批准的最大规模的一半,丹尼斯说,他们正在采取措施,准备在固定贷款期结束时承受更高的利率。

“我们正在质疑是否要对我们考虑的房子进行重大升级,”他解释说。

“我们将偿还一大块剩余的贷款,这样我们就不会被抓到[如果利率大幅上升]。”

但是,同样,不是每个人都留有这么大的回旋余地。

一位悉尼的房贷经纪人说,他去年办理的贷款中约有70%是三年或更长的固定贷款。

但是,随着超低价固定利率的消失和银行监管机构要求的利率缓冲的增加,该经纪人说,这些客户中的三分之一如果现在申请,将不再有资格获得现有的贷款规模。

马丁-诺斯认为,监管机构仍然可以做更多的工作来减少风险贷款,在全国较昂贵的房地产市场,许多人的贷款仍然超过他们收入的8倍。

其他人认为,去年11月实施的额外缓冲措施将给最近的借款人提供足够的喘息空间。

“事实上,被提高到300个基点,这比大多数对我们所面临的加息周期中利率可能达到的位置的预测要大,”Jo Masters认为。

“因此,这将为大多数借款人提供系统内的一些安全。”

我们可能不需要等太久就能知道谁是对的。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题