是时候考虑固定您的住房贷款利率了吗? 听听专家怎么说

澳大利亚的固定住房贷款利率从来没有像现在这样低过,但是他们还会更低吗?或者这已经是房贷能达到的最低利率了吗?

当然,越来越多的购房者和房贷再融资者认为,当前的交易与他们可能看到的一样好。

联邦银行的Martin Whetton指出:"从历史上看,约有85%的人持浮动利率房贷。"

"但现实是相反的,你会看到多达50%左右的人在调整房贷。"

成本是其中一个关键的原因。

RateCity的研究主管Sally Tindall表示:"市场上的最低利率通常是浮动利率,而不是固定利率,但在疫情期间,这种情况发生了逆转。"

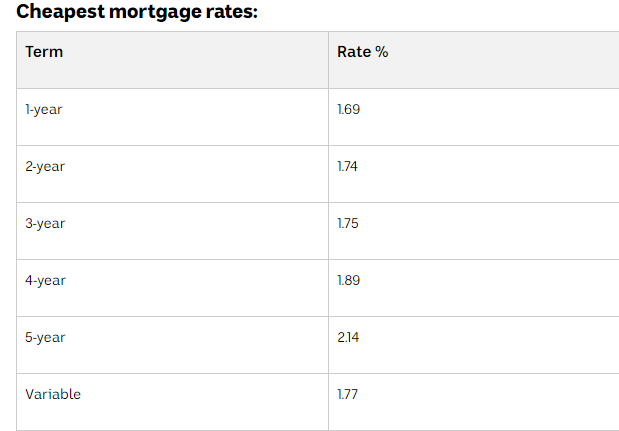

这些利率不是一年期或两年的利率,而是三年期或四年期的利率,其中包括一些主要银行的利率。

许多3年期利率和一些4年期利率都低于2%。

事实上,大型银行的四年期固定利率比其贴现浮动利率要低,这几乎是闻所未闻的。

利率触底了吗?

没有什么人比联邦银行固定收益策略主管Martin Whetton更有资格回答这个问题。

澳大利亚最大的住房贷款机构邀请他预测未来利率可能的走向。

Whetton表示:"在几个月前我们可能就已经看到了利率低点。我认为从现在起,尽管房贷市场竞争激烈,我们确实会看到一些银行开始提高固定利率。"

Whetton对他自己的预测有很大信心。

Whetton表示:"我在去年年底调整了利率。"

"我指的是我的部分房贷,而不是全部。因为很明显,不固定所有贷款可以更具灵活性。

"但我确实觉得市场利率将在某种程度上上升。随着时间的推移,这实际上会随着时间的推移而提高房贷利率的成本。"

他并不是唯一一个认为我们已经越过利率低点的专家。

Anthony Doyle是全球基金管理巨头Fidelity的投资专家。

他在全球货币市场上看到的情况让他相信,由于作为融资基准的债券收益率(或利率)上升,澳大利亚银行将面临更高的成本。

Doyle表示:"我认为,周期性的低收益率可能已经过去,尤其是考虑到全球经济和我们自己的经济前景。他提到了迄今为止COVID-19疫苗出人意料的推出速度和取得的成功。

"随着债券市场这部分收益率的压力开始上升,银行很可能无法将固定利率维持在如此低的水平。"

这一点已经在四年期和五年期利率上有所体现。RateCity的数据库显示,过去一个月提高利率的贷款机构多于降低利率的贷款机构,其中也包括联邦银行。

RateCity的Tindall说:"迄今为止,最大的迹象是CBA上个月提高了四年期利率,而不是降低利率。"

"我认为这表明他们现在正在考虑将现金利率提高和资金成本增加纳入考虑范围。"

但她认为,至少还会有几个月的3年或更短期限的低固定利率。

"我不知道我们的利率是否已经触底,特别是对于那些较短期的固定利率,我们可能会看到一两家银行小幅下调利率,以击败它们的竞争对手。"

利率会以多快的速度上升?

要回答这个问题,首先我们需要理解固定利率为何会如此低。

最主要的原因是,储备银行在去年对其经济进行了的调整,以防止它们在全球大流行期间破产。

储备银行在去年3月将官方现金利率降低到创纪录的低点0.25%,然后在11月降低到0.1%。

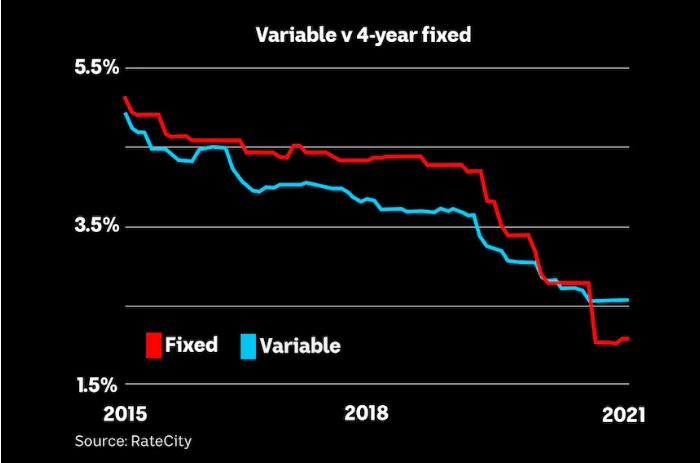

你可能没有意识到,储备银行给经济带来了多少的额外的支持,特别是自去年11月以来。就连4年期和5年期固定贷款都开始削弱其浮动利率。

这是因为,尽管浮动利率对现金利率的反应非常灵敏,但是固定利率对货币市场的变化反应更灵敏,如债券价格和收益率(利率)。

澳大利亚储备银行开始购买价值1000亿澳元的长期澳大利亚政府债券,从而推高了这些债券的价格,并压低了它们的收益率。今年2月,澳大利亚储备银行购买了价值2000亿澳元的长期澳大利亚政府债券。

与此同时,它还购买了价值数十亿澳元的3年期澳大利亚政府债券,使其利率与现金利率保持在0.1%左右,此举被称为收益率曲线控制。

最后,储备银行为澳大利亚的银行、信用社和房屋互助会开设了一项贷款计划,我们称之为定期融资基金(TFF)。

它允许这些银行以现金利率从澳洲联储直接借款,总额高达2000亿澳元,期限为三年。自去年11月以来,该利率一直为0.1%。

简单地说,银行从澳洲联储获得的三年期固定贷款为0.1%,因此,目前固定房贷利率非常低也就不足为奇了。

Martin Whetton表示:"事情没那么简单,但TFF一直是推动房贷利率下降的一个主要因素。"

"这使得银行能够自己融资,并以相当低的利率获得融资。"

"就其本身而言,这并不意味着它们去那里借贷,但它降低了银行的借贷成本,使它们能够获得相当不错的固定利率。"

这就是为什么大多数分析师预计固定利率将在今年晚些时候上升。

Tindall指出:"定期融资机制将于今年6月30日结束。"

"这将使银行获得最长3年的超低融资的难度略微加大。我们可能会看到一些3年期利率随之上升。"

此外,许多分析师预计,储备银行将决定在2024年4月澳大利亚政府债券发行后,不再延长其收益率曲线控制,这实际上允许三年期利率进一步上升。

Doyle解释道:"今天的市场定价表明了他们将不会延长收益率曲线控制计划。考虑到这一点,他们将面临加息的压力,因为这是固定利率在曲线上被定价掉的部分。"

Martin Whetton也认为,储备银行获得的支持将随着经济持续改善而逐渐减少。

"当这些因素作为降低利率的因素而消失时,你通常会看到某种程度的上升,可能一开始会比较缓慢,但还是会上升。"

"我们认为,在今年下半年,也就是最后一个季度,银行需要更积极地回到市场上借贷,因为它们并不能够从储备银行那里获得更低的利率。实际上它们是在全球资本市场上竞争资金。"

固定房贷的主要风险是什么?

首先同时也是最重要的是,当你固定您的利率的时候,你可能会错过更低的利率。

虽然多数分析师认为利率只会在目前的基础下不断上升,但并不是每个人都这么肯定。

基金经理和金融新闻博客MacroBusiness的经济学家David Llewellyn-Smith称道:"固定利率是可以降得更低的。

"这并不意味着银行会这么做,但它们可以选择这么做。"

Llewellyn-Smith以海外市场(尤其是欧洲)为例,来说明房贷利率是可以更低的。

"欧洲央行持有的银行债务比澳洲联储持有的本地银行债务要大得多,但是欧洲的固定房贷利率低至50个基点。"

那么,怎样才可能让澳大利亚的固定利率像欧洲的一样低呢?

Fidelity的Anthony Doyle表示:"如果要看到利率大幅走低,你可能需要看到另一种经济衰退的环境,以及澳洲联储要再次在很大程度上进行刺激。"

"但我认为我们不会想要看到这种情况。"

Llewellyn-Smith则不那么有信心,他指出中国刺激措施的逐渐减弱以及明年大宗商品价格的下跌可能是经济衰退再次出现的潜在催化剂

他认为,如果出现这种情况,澳洲联储将面临重启TFF等计划、更积极地购买债券,以进一步压低利率的压力。

Llewellyn-Smith谈到刺激计划时说:"这些东西一旦进入市场,就很难永久解除。"刺激计划会增加债务,使家庭和企业在面对经济冲击时表现得更加脆弱。

言归正传,固定利率是存在个人风险的。

Sally Tindal说道:"如果你的个人情况发生了变化,那么固定房贷通常缺乏灵活性。"

Tindal警告称:"他们通常没有抵消账户,并且你的额外还款次数有上限,如果你想提前退出,你可能需要支付一些昂贵的费用。"

例如,大多数房屋贷款是不能转让给其他房产的。

所以,如果你出售了房产,你必须把贷款还清,然后为你的下一个房子寻找一个新的贷款。

对于固定贷款,这通常意味着要支付一笔费用,以补偿您在银行贷款期限到期前离开从而给银行带来的损失。您可能会支付数千澳元,这取决于贷款的规模和你贷款所剩下的期限。

另一个潜在的陷阱是,当你的固定期限到期时,你将获得浮动利率。但这往往不是贷款机构最有竞争力的折扣利率。

这意味着,当你的超低固定利率到期时,你可能会考虑进行再融资。

如果您的固定利率为三年,您可能会发现储备银行已经开始了下一次加息周期,正好是在您去可变或寻找新的固定贷款的时候。储备银行目前表示现金利率至少在2024年前可能会保持不变。

Martin Whetton表示:"在这段时间里,我们在某种程度上不会调整汇率,但在那之后情况将是不确定的。"

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题