APRA标出住房贷款限额

金融监管机构已经证实,他们正在采取行动,打击住房市场风险,并准备在两个月内发布贷款限制方案。

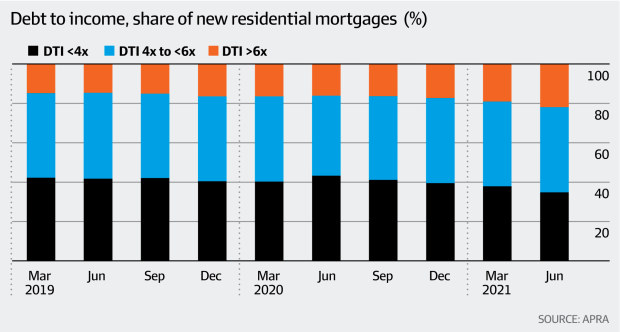

超低的利率、强劲的住房需求和飙升的房价正在将更多的借款人拉入更高的债务与收入的行列。

金融监管机构理事会周三表示,它注意到信贷增长大大超过家庭收入增长的时期将 “增加经济面临的中期风险,尽管贷款标准仍然健全”。

“在此背景下,理事会讨论了可能的宏观审慎政策应对措施,”理事会在周五季度会议后的一份声明中说。

“APRA将继续就任何特定措施的实施与理事会协商。

“在接下来的几个月里,APRA还计划发布一份关于其实施宏观审慎政策框架的信息文件。”

该委员会由澳大利亚储备银行行长Philip Lowe担任主席,其他成员包括澳大利亚审慎监管局局长Wayne Byres、澳大利亚证券和投资委员会主席Joseph Longo和财政部秘书Steven Kennedy。

在确认这一点之前,AFR周二披露,财长乔希-弗莱登伯格支持独立金融监管机构正在进行的工作,以可能打击不断上升的债务与收入比率。

弗莱登伯格先生和澳大利亚竞争和消费者委员会上周参加了该委员会的部分会议。

虽然监管机构不会针对房价或负担能力,但债务收入比是他们正在审查的一个关键基准,并可能适用所谓的宏观审慎工具。

超过五分之一的购房者现在的借款超过其收入的六倍,如果利率跳升或人们失去工作,就会有这种风险。

根据APRA的数据,债务至少超过收入六倍的新住宅房贷在6月季度从一年前的16%跃升至22%,创历史新高。

分析师说,收紧债务与收入比的房贷规则以冷却房地产市场,将主要打击投资者,但除非有优惠措施,否则昂贵的悉尼和墨尔本的一些首次购房者可能会受到影响。

在季度会议声明中,该委员会说它继续就住房信贷条件和相关风险进行对话。

“今年上半年,住房信贷增长在自住者和投资者中都有所回升。

“最近的封锁减少了交易和新的挂牌,但大多数市场的价格仍在快速上升。

“对新住房贷款的承诺仍处于较高水平,表明信贷增长可能保持相对强劲。”

近几个月来,住房信贷的年化增长率约为7%,是收入增长率的两倍多,RBA已经注意到这一趋势。

新西兰储备银行在6月被授权对贷款施加债务与收入的限制,以冷却激增的房地产价格。新西兰的住房和银行市场与澳大利亚相似。

新西兰皇家银行分析说,在新西兰,债务收入比为6的上限将使不到2%的首次购房者或其他自住者完全无法购房,一些人将被迫减少贷款并购买价格较低的房屋。

相比之下,大约10%的猕猴桃投资者无法购买,还有5%的人借款较少。

弗莱登伯格先生本周告诉AFR,低利率促进了澳大利亚和海外住房市场的强劲增长。

“随着澳大利亚经济完全具备随着限制的放松而强劲复苏的条件,不断评估我们的宏观审慎设置的适当性是很重要的。

“我们必须注意信贷和收入增长之间的平衡,以防止金融系统未来风险的积聚。

“有时需要进行仔细的针对性和及时的调整”。

在财长发出这一呼吁之前,国际货币基金组织、澳大利亚联邦银行和澳新银行上周都呼吁监管机构实施更严格的贷款限制,以减少来自火热的房地产市场的风险。

CBA在6月自愿将利率 “缓冲 “从5.1%提高到5.25%,以评估人们在利率上升时的还款能力。

其他银行没有跟进,导致CBA和ANZ的CEO呼吁监管机构采取行动以减少风险。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题