银行削减浮动利率,即使储备银行坚定地保持不变

贷款人已经削减了可变房贷利率,以吸引蓬勃发展的大宗房地产市场的新客户,即使储备银行坚定地保持官方利率不变。

在今天的会议上,储备银行将其官方现金利率目标维持在0.1%的历史最低水平,这是自去年11月以来的水平,尽管它确实扩大了其他刺激措施,以应对COVIDDelta的爆发,这一点将在后面解释。

然而,在官方利率保持不变的同时,贷款机构一直忙于削减其可变房贷利率。

RateCity报告说,在短短两个月内,其数据库中低于2%的浮动利率的数量从28个跃升至46个。这也是今年年初2%以下浮动利率数量的三倍多。

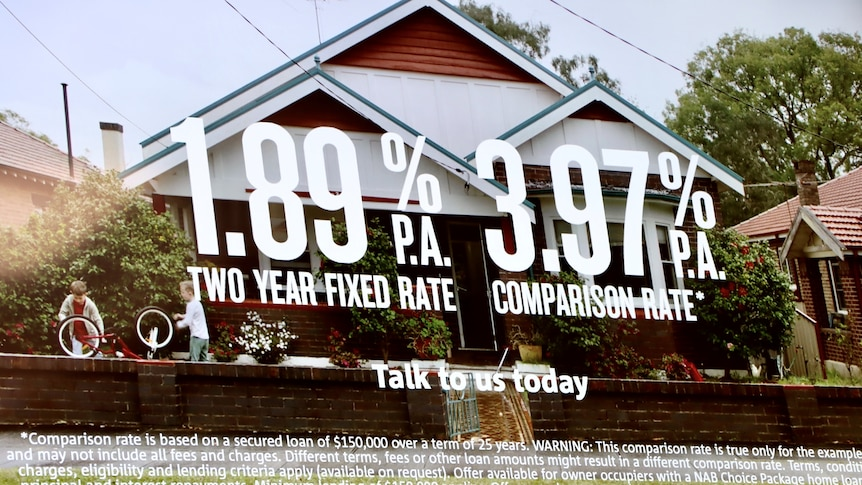

其中最便宜的仅为1.77%,尽管新客户的平均浮动利率为2.72%。

然而,这也是一种交易。虽然浮动利率继续下降,以及短期的一年和两年的固定房贷,但长期的固定利率普遍从今年早些时候创下的纪录低点上升。

今年年初,有32笔四年期固定贷款的利率低于2%,还有3笔五年期固定贷款低于这一基准。现在没有了。

“自COVID以来,银行的战场一直是固定利率。然而,随着创纪录的客户数量被锁定,一些贷款机构正将目光转向浮动利率,”RateCity的研究主管Sally Tindall说。

“银行需要赢得新的业务,而不是失去它,如果他们想让他们的贷款簿继续朝着正确的方向发展。

“所有房贷持有者中,有一半以上仍在使用浮动利率。这是一个巨大的潜在再融资者市场,是银行的目标。”

虽然将现金利率目标维持在0.1%,银行在RBA的外汇结算账户的利率为0%,针对2024年4月到期的英联邦证券的债券收益率目标为0.1%,但储备银行做出了一个延长刺激措施的小动作。

8月,RBA表示,它将在9月初把政府债券购买计划从50亿元减少到40亿元,并将这一购买率至少持续到11月中旬。

然而,该行现在已经承诺将每周40亿元的债券购买计划至少延长至2月中旬。

政府债券提供了市场利率的关键基准之一,因为它们是一个相对无风险的回报。

通过购买债券,RBA推高了它们的价格,这反过来又推低了债券的收益率,即有效的利率回报。这反过来又会给金融机构提供的房贷和商业贷款等产品的利率带来下行压力。

储备银行行长Philip Lowe相信,封锁造成的经济放缓只是暂时的。然而,他警告说,从疫情爆发开始,可能需要至少一年的时间才能恢复到澳大利亚在Delta袭击之前的状态。

“罗威博士预测说:”Delta的爆发预计会推迟,但不会破坏复苏。

“这在很大程度上将取决于健康状况和对活动的限制是否放松。

“在我们的中心方案中,经济将在12月季度再次增长,并有望在明年下半年回到Delta前的轨道附近。”

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题