为什么这个基民认为软着陆可能只是可以实现的

审查世界各地中央银行的政策对于了解关键投资市场–包括债券和股票–的发展轨迹仍然至关重要。

粗略地看一下这些政策,就会发现有两大阵营的中央银行家在采取两种截然不同的方法。积极的阵营包括美国联邦储备委员会、英格兰银行和澳大利亚储备银行,而消极的阵营包括欧洲中央银行和日本银行。前者正在积极地提高现金利率,拼命试图 “走在曲线的前面”,而后者只是不情愿地移动利率或似乎什么都不做。

然而,货币政策不仅仅是官方现金利率调整。

一个主要的政策行动是中央银行的资产负债表管理,以及它如何向资产市场增加或减少流动性。当资产负债表增加时–通过购买国库券、债券和抵押贷款支持的证券–被称为量化宽松(QE)。当资产被出售,资产负债表被减少时,就是量化紧缩(QT)。

实际上,QE增加了市场的流动性,QT减少了流动性。更重要的是,QE通过压低债券的利率来支持高负债的政府,从而降低他们的偿债成本。QT应该做相反的事情。

管理收益率曲线已经成为中央银行家的另一个政策目标。在正常情况下,对不同时期的收益率曲线的分析应能为市场预测未来利率趋势的方式提供有价值的洞察力。

但是,全世界政府债券的收益结构似乎已经与通货膨胀预期脱钩。这意味着债券定价的历史预测能力–对通货膨胀风险、违约风险、衰退或货币风险的预测能力–已经消失。在世界各地,中央银行继续干预债券市场,使政府债券的收益率远远低于实际和预期的通货膨胀水平。这为债券收益率创造了 “负实际利率”,帮助为债务膨胀的政府提供资金,实际上鼓励他们在通货膨胀肆虐时进一步借贷。

为了更详细地研究这个问题,我深入研究了美联储和国会预算办公室(CBO)最近在美国的声明。

美联储已经宣布了其关于QT的意图,以及它将如何减少其8.9万亿元(12.49万亿元)的资产负债表规模。它表示,它不会直接出售债券,但会调整到期债券的再投资水平。从6月初到9月,它将对每月超过300亿元的到期收益进行再投资。从9月到2023年,它将对每月收到的超过600亿元的到期收益进行再投资。按照这种再投资的速度,到2023年底,资产负债表将仅仅减少到8万亿元。这仍将比2020年3月时高出100%(即4万亿元)。因此,市场上仍然有充足的流动性,尽管它正在被小幅减少。

但美联储将其多余的现金流再投资于何处?这些主要是较长期限的债券吗?

如果美联储正在购买长期债券并赎回短期债券,这可能会解释为什么短期美国债券收益率高于长期债券,从而形成反向收益率曲线。人们普遍认为反向收益率曲线预示着经济衰退,这可能是一个错误的信号。

事实上,远低于通货膨胀率的长期限收益率(10年至20年期限)以两种方式支持股票市场。首先,它们帮助政府为扩张性财政政策提供资金。第二,较低的债券收益率对股票市场的市盈率扩张是一个尾巴。

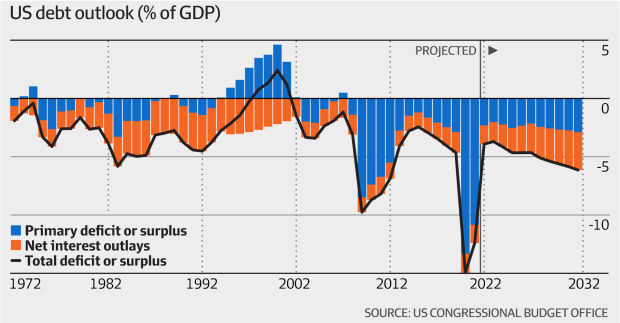

最近来自CBO的美国预算预测描绘了美国财政赤字持续走高和利息支出占GDP百分比上升的前景。

拜登政府提议,在 “一次性 “支出(如对乌克兰的支持)进一步增加之前,美国预算赤字将达到国内生产总值的4.2%(1万亿元)的扩张性水平。

美国的赤字预计约为GDP的4%,直到10年后利息支出的增加(更多的债务和更高的债券收益率)将赤字推向6%。当然,这是假设未来的美国政府不会提高对企业或高收入个人的税率以控制赤字。

将美国的货币设置与财政前景相结合,表明风险和增长市场的刺激性尾风将持续存在。然而,这个前景中的问题是:如果没有某种形式的QE或只维持非常温和的QT政策,美国政府的预算和债务状况是不可持续的。美联储将需要继续管理收益率曲线。因此,即使QT已经开始,它将被管理以实现收益率曲线结构,在美国政府发行更多的债务时保持长期收益率下降。

从资产配置的角度来看,在可预见的未来,将债券收益率压缩到远低于通货膨胀的政策表明,投资者应将其投资组合向能够匹配或超越通货膨胀的资产倾斜。我们注意到经济放缓的风险,但随着财政刺激的发生和货币当局巧妙地限制QT的负面影响,美国和澳大利亚的任何衰退更可能是温和的,而不是深刻的。希望的软着陆可能是可以实现的。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题