如何在2022年提高你的退休金

但是,尽管有这些限制,Dubier说值得充分利用你的养老金。小小的行动–尤其是在早期–会对你的最终养老金数额产生有意义的影响。

行业基金服务的技术服务和建议启用主管Craig Sankey说,从基础开始,将你的养老金合并到一个提供有竞争力的长期业绩和费用的基金。

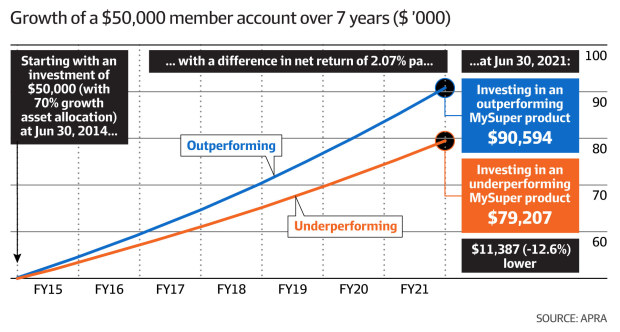

由于复利的力量,您对基金的选择会在一段时间内对您的余额产生重大影响。澳大利亚保诚监管局在12月中旬发布的MySuper和选择热图中发现,在截至2021年6月的7年中,投资于表现最佳的MySuper产品的5万元增长到90,594元,而投资于表现不佳的MySuper基金的相同金额则减少11,387元,只有79,207元。这7年中的差异为12.6%,相当于每年2.07个百分点。

“只要你把钱放进去,你在一个好的基金中,在一个好的投资选择中,超级通常会照顾自己,”Sankey说。

接下来,挑选一个合适的投资方案。

在你20多岁和30多岁的时候,你将有几十年的工作时间,然后是退休的几年。

“你的时间框架越长,起伏越大–波动越大–你就可以准备接受,”Sankey说。

随着时间的推移,更多的波动–或风险–通常等同于更高的回报。研究员Chant West说,在截至10月31日的10年里,高增长的超级年金基金实现了10.4%的回报率。在此期间,波动性较小的平衡基金的回报率为7.2%。

“唯一需要注意的是’夜里睡觉的因素’,”桑基说。”年轻人从现在到他们退休时,可能会看到很多下跌的市场。如果你要为你的投资失去价值而感到压力,也许你不应该选择高增长。”

额外贡献。随着时间的推移,对养老金的额外贡献可以得到回报。Sankey说,薪资牺牲提供了一种具有税收效益的供款方式。这涉及到指导你的雇主将你的税前工资、薪金或奖金的一部分直接支付给养老金,其中的贡献是按15%的税率,而不是你的边际税率。

“在中等税率(收入在45,000至120,000元之间),你要支付32.5分,再加上2分的医疗保险税[通过在超级市场之外投资]–超过45,000元的每一元就有34.5分。如 果你的工资牺牲,你只需支付15分的税金,因此在你开始投资之前,你就立即在每一元中节省了19.5分。如果你把1000元存入养老金,你已经节省了195元的税收,”Sankey说。

这些捐款的收益将随着时间的推移而复利。

根据Money Smart的退休计划计算器,一个年薪11万元的28岁年轻人,如果每月牺牲400元的工资,到退休时他们的基金可能比不牺牲工资的情况多出25万元左右。

个人可抵扣缴款与牺牲工资取得相同的税收结果,但你与你的基金而不是你的雇主作出安排,并在你的纳税申报中申请扣减缴款。然而,定期的薪金牺牲缴款就像强制储蓄一样,所以可以作为一种有纪律的方式,为以后留下更多资金。

在截至明年6月30日的财政年度,你最多可以进行27,500元的税前供款–或优惠供款–包括SG付款、工资牺牲和个人养老金供款。

第一套住房。超级年金通常会被锁定,直到你达到保存年龄。Sankey说,第一套住房超级储蓄者(FHSS)计划是该规则的一个潜在的有用例外。

它允许从未在澳大利亚拥有过房产的人每年在养老金中最多储蓄15,000澳元,总额为30,000澳元,然后再提取这些钱来购买他们的第一套住房。

“你必须提前计划,”Sankey说。你只能提取自愿捐款和相关的投资回报–而不是你的SG付款–而且需要两到三年的时间,税收优势才能带来很多好处。

随着你变得更加成熟,你可能会有更多的现金用于投资。Curve Wealth的Dubier说,35岁至55岁是许多人收入最高的时期。

如果你已经达到优惠缴款限额,你可以考虑增加税后金额–称为非优惠缴款。

你每年的税后供款最多可达11万元,或将三年的供款提前到一年,即33万元。一般来说,你的基金在余额达到170万元后,就不能再接受捐款,尽管它仍然可以积累投资收益。

“如果个人正在进行优惠和非优惠的超级供款,那么他们的余额就会更快地增长到170万元的大关。这意味着他们在退休时,在低税率环境或可能无税的环境中会有更大的数额,”Dubier说。

抵押贷款与养老金:房主们经常想知道是增加养老金还是专注于偿还房贷。杜比尔说,这个决定取决于你的房屋贷款利率和个人税率。

“她说:”如果房屋贷款利率在现在的2.5%左右,对于高收入者来说,进行养老金供款可能是有益的,因为养老金内部的收益和税收优惠可能超过不可减免的房屋贷款利息。

也有一些非财务因素需要考虑,例如直接拥有自己的房屋所带来的安全感。

暂停。有些人在职业生涯中期休息,以照顾孩子或亲属,或改变工作方向。但是,即使休息时间减少了你的收入,你也可以提高你的超级平衡。

那些年收入低于37,000元的人可能有资格获得500元的低收入超级税收抵消金。

中低收入者如果从税后储蓄中为超级养老金供款达1000元,可能有资格获得价值高达500元的政府共同供款。在2021-22税年,如果你的收入在41,112元或以下,你将获得最高限额。该福利在收入水平达到56,112澳元时逐步取消。

与配偶分享。夫妻双方可以共同合作,最大限度地提高他们的综合养老金储蓄。

例如,高收入配偶可以将其近期的部分超级供款转移到其低收入伴侣的基金中,或向其伴侣的基金增加最多3000元,并要求对该供款进行高达18%的税收抵消。

“这使那些低收入或没有工作的人能够增加他们的养老基金余额,”杜比尔说。

与配偶分担超额费用,为接近退休年龄、一方年龄较大的夫妇开辟了策略。

年轻的配偶可以将养老金转移给更接近退休年龄的配偶,这样夫妻俩就可以更早地获得这些具有税收效益的资金。另外,将资金转移给年轻的配偶可以让年长的伴侣获得更高的养老金福利,Dubier说。

如果夫妇中的一个成员有接近170万元的养老金,将资金转移给他们的伴侣,可以使夫妇在免税养老金阶段最终获得更大的总金额–可能达到340万元的总金额。

“最好的情况是,我们把每个配偶的总退休金余额保持在170万元以下,这是免税退休储蓄的门槛,”杜比尔说。

SuperConcepts SMSF技术和战略解决方案执行经理Philip La Greca说,如果你的基金余额已经达到170万元,那么你能增加的唯一方法就是进行缩减供款。

缩减供款允许65岁及以上的人从出售房屋的收益中最多拿出30万元存入其基金。

“无论你的养老金总余额是多少,你仍然可以进行缩减供款,”拉格雷卡说。

与其他形式的缴费不同,缴费没有年龄上限或工作测试的要求。共同拥有房屋的夫妇可以各自进行缩减供款,允许高达60万澳元的资金进入他们的联合养老基金。

拉格雷卡说,随着退休时间的临近,把注意力转向工作收入停止后的情况。”你需要开始思考’我在退休后需要多少收入来维持生活,然后它从哪里来?

当你开始领取养老金时,你必须每年提取基金余额的最低比例。规定的最低比例对65岁以下的人来说从4%开始,对95岁以上的人来说上升到14%(尽管由于COVID-19的大流行,这些比例在2020-21和2021-22纳税年度减半)。你的基金中的投资必须能够产生收入或易于出售以支付所需的款项。这可能意味着更多地投资于以收入为导向的资产,如固定利息和法郎分红的股票。

如果你有资格,年龄养老金提供额外的收入。

La Greca说,退休人员还可以在养老金之外每年赚取近3万元,并且由于低收入税收门槛和老年人的税收抵消而无需缴税。假设投资回报率为4%至5%,这相当于60万至70万元的储蓄。

“最理想的情况是,你想在养老金之外获得至少30,000元的收入,作为你的养老金收入流,”他说。

在养老金之外持有资金有助于遗产规划。

“如果你在养老金之外还有钱,如果你通过你的遗嘱把它留下,一般来说,当它转给成年子女时,不会立即征税,”La Greca说。”当你在养老金中的钱转给成年子女时,他们可能要支付高达17%的税。”

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题