如何帮助你的孩子买房而不失去你的房子

计划帮助子女进入房地产市场的父母面临着艰难的决定,如果不谨慎处理,可能会危及他们的财务福利和家庭关系。

不断上升的离婚率、飙升的房产成本、复杂的税务问题和不断上升的借贷利率的前景,使得在贷款、赠与或继承中选择购买资金变得更加艰难。

对于像奈杰尔-斯马特这样的父亲来说,关键问题是以双方都认为公平的方式帮助他的成年儿子和女儿,同时又不损害他的财务未来。

斯玛特是一名研究天体物理学的退休顾问,住在墨尔本东北部约16公里的巴尔温,他决定为他44岁的儿子、儿媳和三个年龄在11至5岁之间的孙子捐献房屋存款。

“他说:”我处于合理的经济地位,我已经向我的女儿表明,有一个交换条件,或者说有一个恩惠回报,甚至对她的兄弟有任何好处。

像奈杰尔这样的父母都知道,他们的孩子在养家糊口的过程中面临着储蓄存款然后支付房贷的沉重负担,尤其是在墨尔本和悉尼这样的国家主要首都。

根据澳新银行CoreLogic住房负担能力报告的调查,悉尼的新购房者需要近17年的时间才能为一套普通的房子攒下20%的存款,并花费超过60%的家庭收入来偿还房贷。

急剧上升的房产成本意味着许多孩子被迫在离父母很远的地方购买房产,不得不推迟成家,直到达到他们的储蓄目标。

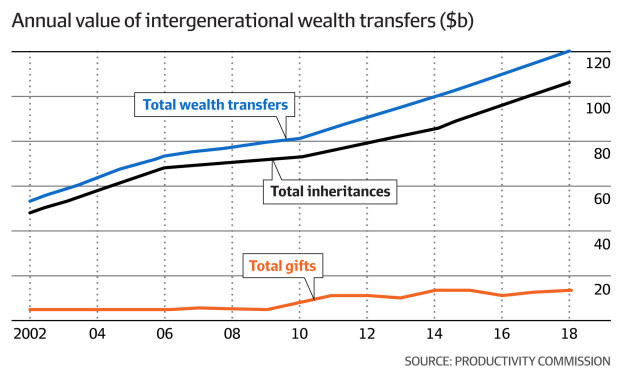

根据生产力委员会的数据,自2001年以来,拥有房产的父母的现金转移按实际价值计算增加了一倍多,达到每年1200多亿元,预计到2050年将达到每年2240亿元。

但是,父母面临着棘手的税务、法律和情感问题,要平衡他们的福利和愿望与他们的子女、孙子女和其他关系人的福利和愿望,特别是在婚姻破裂时。

以下是考虑帮助孩子买房时要问的关键的 “爸爸妈妈的银行 “问题。

根据生产力委员会的数据,父母每年向子女赠送约120亿元的财产、现金和汽车,或比20年前多三倍左右。

H&R Block的税务总监马克-查普曼说:”如果你只是简单地赠送现金,对赠送者和接受者都没有税务影响。但是对于其他类型的资产,如房产,可能需要考虑资本利得税(CGT)。”

查普曼补充说,给予子女或其他家庭成员的财产将被视为按其市场价值处置,”这可能会引发父母在转让时的巨额现金税账单”。

“查普曼补充说:”那些赠送房屋的人可能会利用主要住宅豁免来减少或消除他们的现金税。

查普曼说,对于任何赠送房产的人来说,了解其在赠送之日的市场价值是至关重要的。

Moran Partners Financial Planning的财务顾问和负责人Paul Moran警告说,那些考虑捐赠的人需要确保他们已经做了计算,以确保他们有足够的剩余资金用于退休。

“莫兰说:”虽然在澳大利亚没有禁止送礼的规定,但仁慈的父母需要记住首先照顾好自己。

“我们看到的一个问题是,礼物往往是在金融市场表现良好的时期之后送出的,这让’送礼者’误以为回报将永远高于平均水平。这可能会导致巨大的失望,有时还会过度冒险,试图弥补额外的收入。”

父母和家人可以通过存款贷款、作为银行贷款的担保人、帮助偿还房贷或作为联合住房贷款的持有人来帮助他们的孩子购买房产。

行业专家克里斯-福斯特-拉姆斯(Chris Foster-Ramsay)是福斯特-拉姆斯金融公司(Foster Ramsay Finance)的负责人,他说,对上世纪80年代房地产市场崩溃有记忆的父母会更仔细地审查贷款条款–无论是来自银行还是家庭。

这是因为最近的一系列法庭case显示,执行不力的贷款可能危及父母的财务安全,造成家庭分裂,并导致财富转移到错误的一方,如孩子的分居配偶。

福斯特-拉姆塞说,帮助贷款比礼物好,因为如果他们的后代和伴侣/配偶之间的关系破裂,可能会对礼物提出法律索赔。

来自悉尼以南20公里的卡雷拉的四个孩子的父亲迈克尔-克里沃拉维(Michael Krivohlavy)正在释放他的房屋资产,为他的孩子的房产筹集资金。

销售开发用地的Krivohlavy补充说。”让他们参与房地产市场,让他们开始购买自己的房产是明智的。但我不希望他们住在’Bourke后面’的某个地方,因为那是他们唯一能负担得起的地方。如果我在经济上帮助他们,他们可以住得离我更近。”

关键问题包括。

“查普曼说:”现金贷款是免税的,因为实际上没有赠送任何东西–现金是赠送的,但借款人实际上必须在下一步偿还。

“如果贷款是无息的,那么贷款就没有应税收入。如果贷款是有利息的,利息必须作为收入报告。

“如果贷款机构担心借款人会挥霍贷款–例如,通过毒品或选择不良关系–那么贷款机构可以选择提高利率。很明显,这将是应税收入,但贷款机构至少得到了一些回报。”

像克里沃拉维这样的父母正在利用其家庭住房中不断增长的资产来资助资产释放协议,该协议允许房主出售其住房价值的一部分,以获得一次性付款或分期付款。

Household Capital的CEO和创始人约书亚-富德说:”将房屋资产转移给后代,用于首次购房存款、偿还子女的房贷或资助子女的教育,是在受助人最需要的时候用活生生的双手给予的。

那些考虑政府或私营部门释放计划的人应该咨询有经验的财务规划师,因为不同的卖家的条款、费率和条件都不同。

离婚律师说,通常涉及家庭住宅分割的离婚协议书的数量,正被COVID-19造成的落差推得更高。

这促使许多父母和其他遗嘱人对贷款和礼物进行更多的控制,因为他们担心家庭内部的关系,例如来自子女疏远的配偶的索赔。

澳大利亚统一公司负责遗产规划的全国经理安娜-哈克说,大多数父母正在考虑某种形式的信托–在过去20年里约为70%–以确保税收效率并提高控制力。

化解未来的重磅炸弹,如法律诉讼的一个有效而简单的方法是,父母与家庭成员讨论为什么可能向一个孩子而不是另一个孩子提供贷款。

安永大洋洲私人税务领导Dianne Cuka说,与兄弟姐妹讨论交易是 “重要和明智的”,”这样可以解决误解,并以公开和透明的方式讨论问题。让大家站在同一起跑线上”。

–

她说,这也包括通过考虑到一些资产的价值上升,如家族企业或财产,或其他兄弟姐妹没有得到父母的贷款,确保任何未来的分配是公平的。

独立财务顾问Later Life Advice的负责人Brendan Ryan说,在影响Centrelink的支付之前,一个财政年度的礼物有1万元的限制,五年内有3万元的限制。

瑞安警告说,与孩子共同购买房产,以保护婚姻破裂时的经济贡献,或在以后收回资金,也可能被Centrelink用来评估福利。

“他警告说:”作为房屋升值的部分业主,可能会导致父母的应税收益,而孩子则失去免税增长的机会。

“另外,在考察年龄养老金资格时,任何价值的增加也可能为Centrelink的目的进行评估。”

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题