固定房贷利率上涨,或远早于澳洲央行加息

受低抵押贷款利率的影响,大批购房者涌向房地产市场,他们受到警告:即使央行在未来几年将利率维持在历史低位,借贷成本在未来几个月也可能会上升。

虽然央行已经明确表示,现金利率短期内不会有变化,但专家却警告称:房主在今年晚些时候可能面临更高的房贷利率,且预计利率在2023年将大幅收紧。

澳新银行(ANZ)高级经济学家埃米特(Felicity Emmett)说,有竞争力的固定房贷利率可能已经达到或接近最低点,并将在今年下半年上升。

她表示:"今年下半年随着银行融资成本上升,我们目前看到的低于2%的3年期固定利率不太可能维持下去。"

"更廉价的融资不会永远存在,这也将影响到可变房贷利率。"

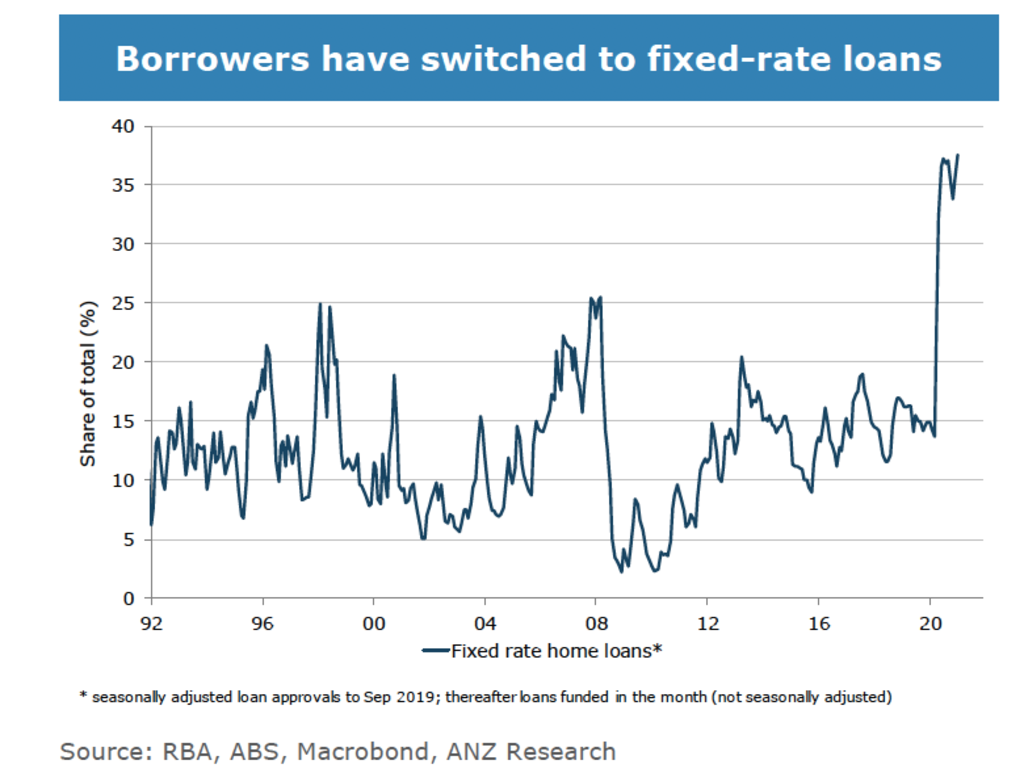

过去6个月,超过30%的新增贷款以固定利率发放,四大银行中有三家——Westpac(Westpac)、澳大利亚国民银行(NAB)和联邦银行(Commonwealth Bank)提供的两年期固定利率低于2%。

虽然澳新银行没有关于定期贷款期限的数据,但据推测,过去6个月中发放的贷款中,很大一部分将从2023年5月起发放,这意味着当固定利率大幅提高且浮动利率可能更高时,借款人将不得不再融资。

埃米特表示:"这将意味着人们的现金流趋紧,但请记住,就人们偿还这些贷款的能力而言,银行在房贷的适用性方面仍有很多标准,而且还有缓冲空间。"

AMP Capital首席经济学家谢恩•奥利弗(Shane Oliver)表示,较长期的固定期限利率将首先上调。他指出,联邦银行本月早些时候已经上调了4年期利率,将利率上调20个基点至2.19%。

奥利弗博士表示:"货币市场已经将(澳洲联储利率)从2023年开始上调的因素考虑在内。这对两年期利率还没有太大影响……但随着今年的发展,2023年加息的可能性也将开始影响较短期利率。"

"随着利率上升,一些利用极低固定利率的买家有可能在再融资时遇到麻烦。但RBA和APRA似乎都不担心这个问题,因为无论是利息贷款还是家庭债务水平都没有达到更高的水平。"

"但随着经济繁荣的继续,我们很可能会看到信贷增长和付息贷款的增长,而当局可能会开始担心这有点过热。"

奥利弗博士说,低利率加上政府的激励措施,导致了强劲的买家需求和价格上涨。因此,更高的利率和逐渐消退的激励措施可能会开始令市场放缓。

奥利弗博士还表示:"未来几年将是有趣的,目前我们已经有了一个巨大的繁荣。但如果利率趋势已经见底,而我们看到的不仅仅是利率的周期性上升,还是长期上升的趋势。你不得不怀疑什么将继续刺激房地产市场,特别是如果移民水平继续下降,"

Ms Emmett认为,提高固定利率贷款可能会让房地产市场降温,但她指出,这只会在一定程度上收紧贷款。

"我认为,要真正做出显著改变是不够的,因为利率仍将非常低。我知道目前,对于那些进入市场的人来说,有一种担心错过(FOMO)的因素……这就是为什么我认为到今年年底,我们将得到宏观审慎的措施,以减缓市场。"

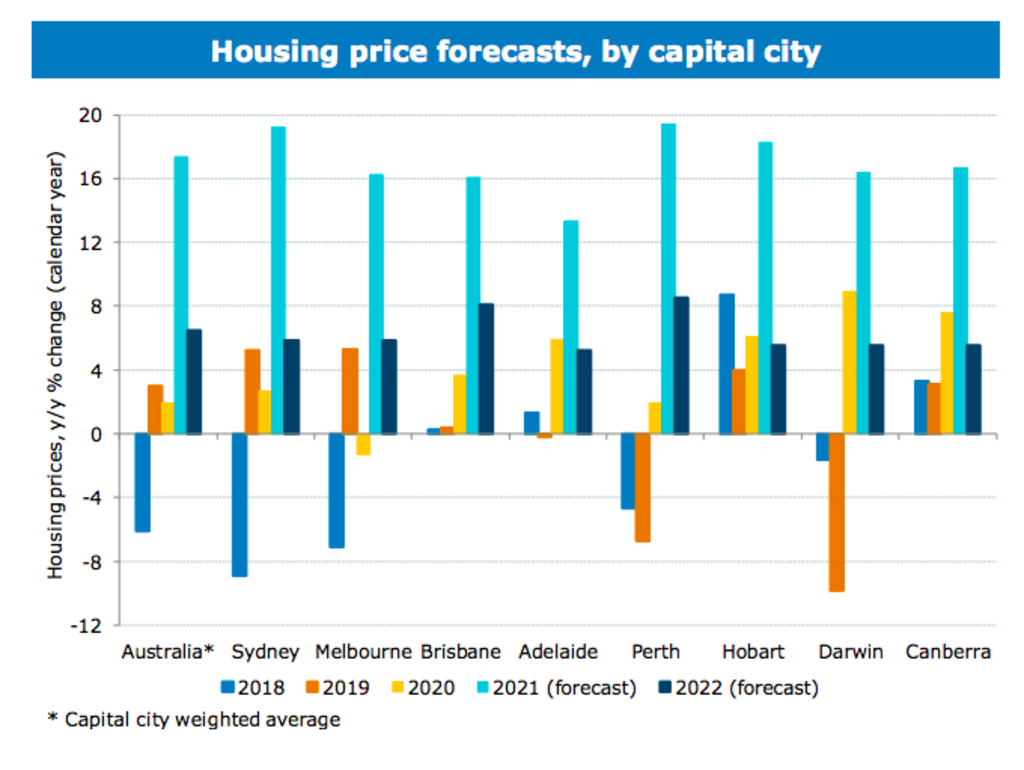

Ms Emmett认为,该行预计今年房价将上涨17%,其中第一季度的涨幅可能最为强劲。

Canstar group金融服务主管Steve Mickenbecker表示,在贷款收入比较高的情况下入市的购房者需要将未来的加息因素考虑在内。

他表示:"银行确实在建立了缓冲机制,但这不会改变家庭预算需要当利率上升时偿还更多债务的事实。"

他补充道:"FOMO回来了,人们正在冒几年前不会冒的风险。2%的还款利率和5%的还款利率之间的差别绝对很大,但很多人的记忆很短,他们只是认为,‘我可以支付2%的还款利率’ "

根据Canstar的计算,一个借了50万澳币30年期本息贷款的房主,按2%的利率计算,每月需要支付约1850澳币,而按5%的利率计算,他每月需要支付约2680澳币。

由于房贷利率"或多或少"处于最低水平,Mickenbecker预计,会有更多的人考虑长期固定贷款,虽然这将花费更多,但他们会在2025年之前避免加息。又或者,他们可以在利率较低时保持浮动利率,然后在利率开始上升时锁定较长的固定期限利率。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题