横向对比: 当前市场上最佳的自住和投资房贷款产品

目前,抵押贷款市场现在的竞争变得更加激烈了,有几项面向自住者的可变利率贷款的利率低于2%。

然而,这些利率真的像它们的表面价值那样好吗?自从政府几年前试图限制此类贷款(尤其是只付利息的贷款)以来,投资者就一直在遭受巨额溢价,那么投资者该怎么办呢?

与许多事物一样,最便宜的并不总是最好的。

贷款机构为何重要

最便宜的房贷是由非银行机构提供的,或者是那些没有"白色标签(white-labelled)"的主要银行产品的贷款。

这里的一大缺点是,它们无法提供真正的房贷抵消账户。这是一种极其强大的债务削减工具,并且只能通过授权的存款机构(ADTI)获得。

抵销账户允许你将每一元使用两次,既可以达到建立紧急现金储备的目的,又可以削减房贷利息。

它们还提供了额外的安全性,因为它们可以隔离贷款机构的这笔钱。因此,如果银行或你陷入麻烦,这些额外的还款仍然是安全的。

一些推广抵消账户的非银行贷款机构采用一站式交易的方式运作,但这些抵消不是"真实的"。

你怎么知道你的钱是分开的和安全的?你只需询问一笔贷款是否有ADTI作担保。对于认为自己可能在某个阶段将其房屋变成投资物业的投资者或自用业主而言,这是至关重要的。

通过将额外的还款和贷款放在抵消账户中,这应该可以为你节省依赖于从贷款中重新提取的相同数额的利息。你可以保留未来所有的税收减免,原因是你的贷款余额在技术上没有下降。

这就像是投资者或未来投资者的黄金。事实上,如果后者已经直接偿还了一大部分贷款,通常会建议它们出售并购买一套新的投资房产,但以前房产的税收减免就永远失去了。

除了规定的还款外,从技术上来说,最好还是"还清"你的抵消账户中的贷款。

把钱放在抵消账户中用于一些只付利息的投资贷款,还有一个好处就是你的月还款额会下降,这样就会有更多的现金投入抵消账户。这就像一个良性的抵押循环。

最佳贷款

那么,既然我们已经讲了理论,那么现在市场上最好的贷款是什么呢?

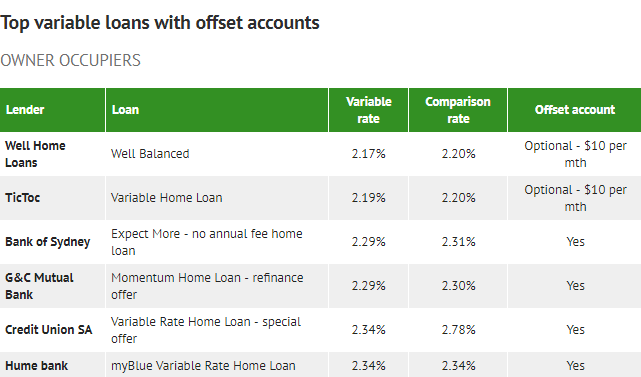

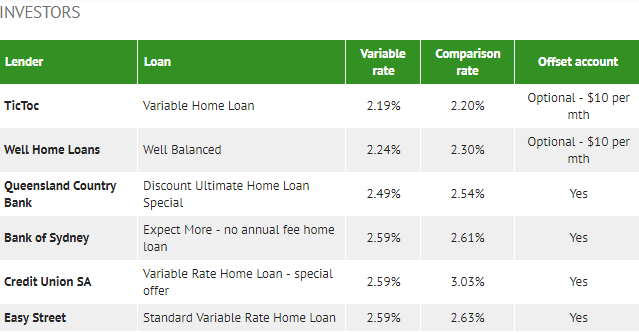

数据公司Mozo表示,对于自住者和投资者来说,本息贷款的前两名是来自非银行贷款机构的 “白标 “银行产品。他们可以提供更便宜的利率,因为没有实体店面,所以他们的管理费用低得多。

对于自住者来说,Well Home Loans(2.17%)排名第一,Tic:Toc(2.19%)排名第二。对于投资者来说,Tic:Toc的利率为2.19%,Well的利率为2.24%。

如果你想为自己的房产和投资房产进行再融资,那么Tic:Toc将成为首选。

考虑到目前四大银行的平均利率为3.53%,如果将利率降至2.19%,那么在25年40万澳元的贷款中,你将节省82882澳元,即每月276澳元。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题