认识被称为 “新兴富裕阶层 “的45岁以下人士

新的数据表明,190万45岁以下的澳大利亚人的平均投资组合价值为70万元,总价值约为1.5万亿元,尽管婴儿潮一代的财富转移到受益人手中仍处于早期阶段。

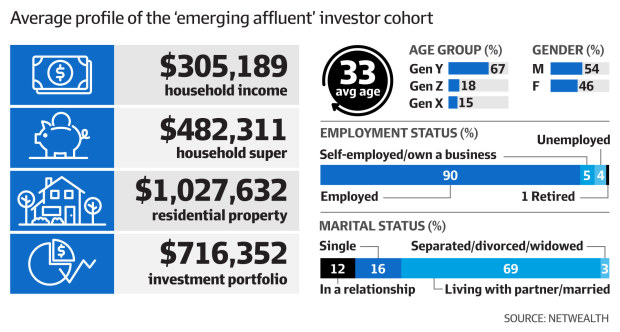

澳大利亚证券交易所上市的财富管理技术公司Netwealth的研究,基于去年11月对1600人的调查和澳大利亚统计局的数据,确定了强大的 “新兴富裕 “澳大利亚人群体,他们主要通过工作创造大量财富。

研究发现,这个群体的成员所持有的平均投资组合价值为716,352元,不包括养老金,平均有103万元的住宅房地产和40万元的债务,包括抵押贷款。

生产力委员会去年预测,到2050年,婴儿潮一代每年将向X一代、千禧一代和Z一代的受益人遗留大约2240亿元。

Netwealth公司说,这一代人之间的重大财富转移正在进行中,但 “高峰仍在接近”,该公司经营着一个570亿元的投资平台,由财务顾问代表客户执行交易。

相反,这个群体创造财富的主要驱动力是在私营部门越来越有利可图的就业或创业,抵御了低迷的全国工资增长,确保了305,189元的平均家庭收入–几乎是同一年龄段的530万 “新兴大众市场 “个人群体中同龄人的三倍。

在 “新兴富裕阶层 “中,70%的人拥有大专学历或研究生资格,而 “新兴大众市场 “中只有44%。

32岁的Maytas Sirivejchapun归功于他作为土木工程师的日常工作,为他建立12万元的快速增长的个人投资组合提供了资金。

但是,尽管就业收入一直是Sirivejchapun先生创造财富的动力,他说他的投资目标之一是最终减少工作。

“我不是想[投资]花钱买东西,更多的是稳定和安全,”他说。

“这是…

“这就是我所处的位置。这种战略是超级的替代方案,因为很明显,在你退休之前是不会有的。这是你的时间的自由。”

这位年轻的项目经理的投资方法主要是为了战胜他在银行账户上获得的利息,所以他开始使用ETF。

随着他信心的增强,他更多地投资于股票,现在他的投资组合有大约25只不同的股票,在有限的业余时间里管理他的投资组合,同时经常每天工作12小时。

但他承认,他的投资本可以从一些专业指导中受益,因为在过去的三年中,他被迅速攀升的费用所吸引,放弃了财务咨询。

“我想,也许有人能验证我的假设,或者给我一点目标,让我自己保持诚实,这是件好事。但在从几个不同的人那里得到几个报价后,我很快就决定不这么做了,”Sirivejchapun先生说。

他得到的报价从3000元到6000元不等,他认为这不能提供足够的价值。根据研究机构Adviser Ratings周一公布的数据,去年财务咨询的中位数上升了8%,达到每年3529元。

Sirivejchapun先生说,如果顾问的价格更合理,他 “百分之百 “会聘请一个顾问,他在大学里学习金融,并称自己是一个 “数学书呆子”,在业余时间阅读传奇投资者Jack Bogle和Charlie Munger的书籍–当他不在外面冲浪时。

然而,他也表示,鉴于了解人们的财务生活和提出建议的复杂性,他理解财务咨询为何如此昂贵。

“[顾问]也需要谋生,”Sirivejchapun先生说。”目前,我认为它太受管制了–或者说,无论如何,价格似乎表明了这一点。”

顾问评级公司去年检测到的最高金融咨询费是12000元,最低的是800元。每年273元的价格上涨被认为是由于监管导致的提供建议的成本增加,以及随着另外4000名顾问(占劳动力的16%)离开这个行业,供应量减少。

在过去的一年里,有超过10万名客户退出了他们的咨询服务,使接受咨询的澳大利亚人的总队列仅占成年人口的10.1%,低于2018年的13.9%。

为了避免金融咨询成本的上升和专业人员的外流,工党在12月同意免除具有10年以上经验和干净监管记录的顾问获得大学学位的要求。莫里森政府紧随其后,发布了一份财政部的政策文件,提出了同样的建议。

但财务规划协会CEOSarah Abood说,政府需要做更多的工作,使更多的澳大利亚人,特别是年轻人能够获得财务咨询,包括在联邦预算中引入税收减免。

“Abood女士说:”基于规则、’打勾’的合规制度需要被一个基于原则的框架所取代,该框架允许财务规划专业人士成为专业人士。

“除了明显需要解决导致金融咨询成本的监管重复和复杂性之外,在咨询过程中的每个阶段都必须可以免税。”

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题