我们的大流行病后的经济可以比以前更强大

在经历了澳大利亚经济史上最糟糕的两年之后,欢欣鼓舞地注视着最新的经济数据,感觉有点奇怪。

虽然我们不应该被破窗效应的谬论所迷惑–大流行病是绝对的、明确的、可怕的–但我们的大流行病后的经济看起来将是一个值得欢迎的银色的一面。

在RBA今年的第一次会议和六周左右的大选前预算之前,人们的预期已经从大选中期的鸽派姿态转向大选后的新鹰派姿态。

人们已经开始呼吁RBA停止购买债券并开始加息,呼吁财政部缩减刺激措施并开始财政整顿。

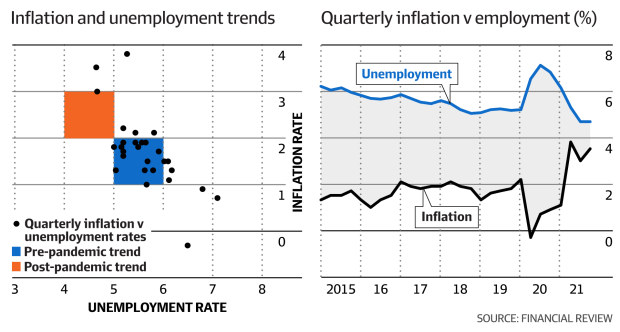

其背景是12月份强劲的失业率和通货膨胀率分别为4.2%和3.5%。虽然这是前omicron,但它是一个体面的指标,表明一旦浪潮消退,我们可以期待什么,希望是很快。但在未来,随着危机的消退,我们必须注意不要过度修正–不要取消我们在过去两年中所学到的一切。

是的,通货膨胀率已经突破了3%的上限。但正如任何货币政策专家所证明的那样,一些暂时性的超调是正确和恰当的。向大流行病后经济的过渡总是会涉及一些过渡性的通货膨胀。当然,澳大利亚的通货膨胀远没有达到美国的高度,部分原因是在供应紧张的情况下投入了太多的财政刺激燃料。

那么,在过去的两年里,我们学到了什么?在这场大流行中,我们的两个宏观经济稳定器–RBA和财政部,同时经历了一场彻底的制度变革,而这一切大多没有人注意到。

这种姿态的变化并不只是对大流行病的临时反应,而是条件转化为政策的永久性变化–人们可以称之为宏观经济稳定政策的 “脉冲响应功能”。

显而易见,这些变化在过去两年里对我们很有帮助,但在未来几年里,它们同样至关重要。在2008年全球金融危机和2020年大流行之间,人均国内生产总值平均每年仅增长1%,而在20世纪90年代初的经济衰退和全球金融危机之间则为2.3%。

在大流行之前,RBA似乎对房价的关心程度不亚于对消费者价格的关心。

该银行如此担心住房泡沫,它说服韦恩-斯旺将金融稳定纳入2010年货币政策行为声明。

尽管保证不会干扰他们的核心任务,但消费者和资产价格稳定可能会发生冲突。丁伯根规则就这样被抛到了窗外。(丁伯根规则是指政府必须使用多种政策工具来控制对多种政策目标的影响)。

在实践中,RBA做出了一系列决定,使失业率一直高于其需要的水平。多年来,尽管通胀持续低于目标,但它拒绝降低隔夜利率或部署其他工具。例如,在2019年11月,RBA预测通胀率将继续低于目标,但在那次和随后的会议上,它却袖手旁观。

但这一流行病震撼了银行的意识。RBA达到了零下限,采取了量化宽松政策,并明确承诺在实际通胀率上升到目标范围之前不会加息。去年年初,副行长Guy Debelle甚至明确宣称,RBA不会被房价上涨所吓倒。夜晚和白天。

财政部也经历了类似的大马士革式的转变。政府在2020年预算中推出的新财政战略,明确地将刺激措施与失业挂钩。2021年的预算将中低收入者的减税措施延长一年,并立即对企业进行免税,这些都是对早期刺激措施的延伸,有助于巩固复苏。最后,经济学家们长期以来一直谴责的短期赤字恐慌症也被征服了。

即使在经济复苏的过程中,财长正确地判断,虽然对刺激措施的需求有所减少,但现在还不是财政整顿的时候。事实上,他将失业率从6%以下提高到5%以下。许多前财政部长(和财政部长)的脚步会轻得多,或者在周期的那个点上踩下刹车。这对经济是非常不利的。

在实践中,这两个来之不易的时刻已经转化为我们自全球金融危机之前从未见过的东西:失业率舒适地低于5%。这是一个美丽的事情。

这场大流行让我们看到了经济在事后比以前更好的前景。它不应该需要这么大的冲击–但是,没有它,两个机构都不愿意真正去做。大流行病改变了一切。

虽然前景的进一步改善肯定是调整货币和财政政策的原因,但我们必须小心不要反应过度。

是的,RBA应该考虑进一步缩减其债券购买,即将到来的预算不应该是大规模的现金挥霍。但我们不应该改变反应功能:通胀率应该保持在2%以上,而不是低于2%,失业率应该保持在5%以下,而不是高于5%。

史蒂芬-汉密尔顿是乔治-华盛顿大学的经济学助理教授和澳大利亚国立大学税收和转移政策研究所的访问学者。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题