为什么加息可能使RBA和政府损失数十亿元

在澳大利亚储备银行之前的2024年的指导意见之前加息,将使央行损失数十亿元,并对联邦政府的预算造成压力。

更高的通货膨胀率使金融市场对大约五次加息进行了定价,以使现金利率在2022年底达到近1.5%,尽管经济学家认为RBA将更有耐心地等待通货膨胀和工资的激增。

如果上周报告的通胀率跳升持续,并导致未来两年的利率上升,RBA将面临巨大的损失–因为其为对抗大范围的经济衰退而释放的非正统的货币政策。

经济学家警告说,RBA可能被迫取消对政府的数十亿元的红利,并可能要求财政部注资。

大型商业银行可以从RBA或纳税人的损失中获益。

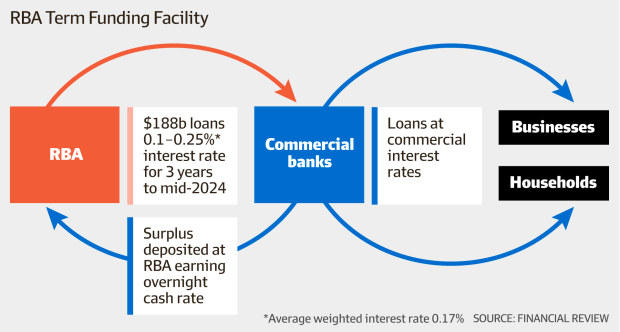

RBA已经通过其新颖的定期融资机制(TFF)向商业银行贷款1880亿元,以保持信贷流向小企业和家庭,并缓冲经济对COVID-19的影响。

RBA的信贷机制将商业银行的借款利率固定为0.1%,为期三年,直至2024年中期。

在账本的另一边,商业银行从停放在中央银行的所谓外汇结算账户中的约4000亿元存款中获得与RBA现金利率一致的浮动利率。

宏观咨询公司Exante Data的亚太区负责人Grant Wilson表示,如果RBA真的加息,它将需要按照新的更高的现金利率对银行进行补偿,”这就出现了RBA需要向财政部申请资本重组的情况”。

“威尔逊先生在AFR中写道:”只要加息一次,即25个基点,TFF就会成为RBA的负利差交易。

“比率越高,影响越大,大约每[1]%就有40亿元”。

RBA行长Philip Lowe将在周二的月度董事会会议后更新该行的经济和货币政策前景。

RBA在上一财政年度报告了43亿元的损失,因为它为刺激经济而购买的政府债券价格下跌,以及澳元升值。

Outlook Economics董事、前财政部官员Peter Downes表示,报告的损失不包括RBA未来可能发生的与商业银行定期融资机制有关的损失。

“唐斯先生说:”如果明年或在2024年6月30日的到期日之前不得不提高现金利率,RBA将在这些预付款上出现损失。

“目前市场对现金利率的预测是到2024年上升到2%左右。

“一旦银行还钱,RBA将收到的东西实际上会少值1%或2%。

“毫无疑问,鉴于国家在构思时面临的危机,定期融资机制是一项好政策。

“但我不确定RBA是否应该假装不会有任何损失。

“最后,主要的好处似乎是对[商业]银行的利润。”

2013年,当时的财政部长乔-霍基向RBA注入了88亿元的资本,以加强其财务状况。

RBA的年度报告承认,其净利息收益面临着利率上升的风险,并为这种风险额外准备了20亿元的资本。

“这是因为未来现金利率的提高将导致银行为其负债支付更高的利率,但它仍将为其资产赚取相同的固定利率,”RBA说。

该行指出,任何一年的损失都可能导致权益状况为负,并足以超过RBA154亿元的资本,该资本最近被提高了12亿元。

“这样的结果,如果因为这些原因而发生,将不会影响储备银行有效运作或履行其任何政策职能的能力,”它说。

定期融资机制的潜在损失不包括RBA为压制整个经济的借贷成本而购买的约3000亿元联邦和州政府债券所带来的进一步未实现的资本损失。

RBA报告说,2020-21年,其金融资产组合的未实现估值损失为82亿元。

上周短期债券收益率的急剧上升,特别是RBA拥有60%以上的2024年4月联邦政府债券,将给央行带来更多未实现的损失。

债券收益率和债券价格的变动方向相反。

尽管去年出现了纸面损失,但RBA在9月向联邦政府支付了27亿元的股息。

支付股息的能力是由于RBA全面修订了其资本规则,以避免向政府提出近300亿元的尴尬要求,以支付与其债券购买刺激措施有关的风险。

如果适用旧的资本方法规则,RBA将被迫把其资本目标从2019-20年的126亿元的目标提高到408亿元。

RBA表示,由于它不打算出售它所购买的联邦和州政府债券,并将持有这些债务证券直至到期,它决定遭受变现损失的风险大大低于其先前的资本模型所估计的。

“它在年度报告中说:”对于这些债券,随着收益率的增加而发生的任何按市价计算的估值损失,将在债券按面值到期时被抵消。

“这意味着收益率的波动改变了任何估值收益或损失的时间,但不改变银行在这些债券上获得的最终回报。

“如果债券在到期前出售,就不会出现这种情况。

“鉴于打算将这些债券持有至到期,金融风险与其他债券持有不同,董事会判断,这应反映在对这些债券相关风险的另一种评估中。”

唐斯先生估计,如果澳大利亚10年期债券收益率到明年从1.9%上升到3%,RBA将面临100亿至200亿元的额外票据损失。

“唐斯先生说:”对政府预算的影响将需要一段时间,通过减少RBA的红利,或进行乔-霍克式的特别注资来修复RBA的资产负债表。

他指责金融市场的投资者为了短期的交易利润而对RBA的量化宽松政策 “欢呼雀跃”,而 “纳税人却在承担风险,如果出现问题,将由他们来买单”。

唐斯先生说:”RBA的计划中没有涉及对冲,”他说。

“这被金融市场的人欢呼,他们在谈到RBA的行动时似乎有一种货物崇拜的心态。

“我怀疑银行现在应该控制债券的购买–有太多的情况下,债券的积累会成为经济复苏的拖累,并在公共债务增加方面给纳税人带来不必要的成本。

“实际上,当利率为零时,RBA能做的事情不多–财政政策才是最重要的。”

RBA正在以每周40亿元的速度购买政府债券,低于50亿元的峰值。

在去年的一次演讲中,洛威博士强调,如果央行开始直接为政府融资,那么RBA的资产负债表和政府将面临风险。

“但现实是,没有免费的午餐,”罗博士说。

“帐单总是要付的,而且是以这种或那种形式从税收和政府收入中支付。”

RBA表示,它没有为政府融资,因为它没有直接从财政部购买债券,而是在二级市场购买政府债券。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题