房屋贷款支付额将跃升至历史新高

由于利率上升和高额债务给家庭预算带来压力,房屋贷款支付将跃升至历史最高水平。

经济学家预计,房贷支付负担的上升和房价的下降将导致消费者削减开支,并帮助冷却明年的通货膨胀。

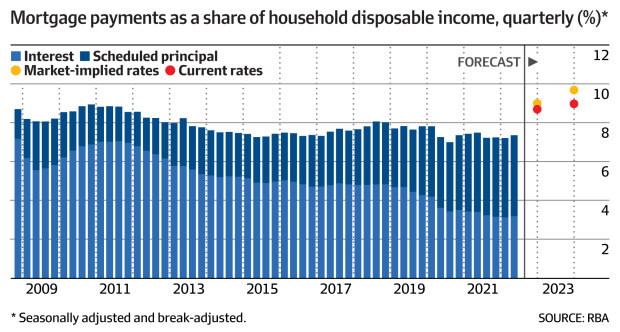

澳大利亚储备银行的数据显示,利息和本金支付占家庭可支配收入的比例已经接近2010年记录的前高点。

如果央行在12月加息,将创下新高,这也是市场经济学家和货币市场交易员的普遍预期。

澳大利亚联邦银行经济学家Gareth Aird表示,RBA约3%的现金利率将使所需的房贷支付占家庭收入的比例上升到历史最高水平。

“Aird先生说:”这表明货币政策已经相当具有限制性。

“对于许多有房贷的家庭来说,在实际工资增长严重为负的情况下,他们将不得不削减开支以满足这些更高的房贷偿还。

“它将在2023年减缓经济中的需求,进而减缓消费者价格的增长。”

目前2.85%的澳洲央行现金利率被认为将在12月达到3.

根据澳大利亚证券交易所的现金利率期货,金融市场对2023年中期的现金利率峰值的定价约为3.75%。

根据RateCity的数据,一个拥有50万元房贷的浮动利率借款人,自从RBA连续七次加息以来,估计每月要多付760元,如果未来预期加息,可能会多付1000多元。

对于100万元的浮动利率房贷,每月付款已经增加了1520元,到利率上升周期的高峰期,可能超过2000元的额外付款。

到今年年底左右,住房房贷支付将达到整个经济体家庭可支配收入的约9%,超过12年前的最高记录。

虽然澳洲央行的现金利率远低于2010年记录的4.75%,但房贷债务却高得多。

根据澳大利亚统计局的数据,今年9月,澳大利亚的平均新房贷为58.8万元,而2010年为36.4万元。

本周公布的RBA董事会会议纪要指出,由于一年来已经发生的住房贷款利率的上升,住房房贷的支付将在未来一段时间内进一步上升。

“这包括固定利率贷款随时间推移的影响。

“成员们注意到,鉴于11月会议之前利率的累积增长,预定的住房抵押付款占家庭收入的比例预计将增加到自2010年左右以来的水平。”

如果金融市场对明年进一步加息的定价得以实现,利息和预定本金的支付可能上升到近10%。

然而,在大流行期间,额外的2700亿元的家庭储蓄使借款人,特别是高收入者,有了可以利用的财务缓冲。

许多多余的储蓄被放在房贷抵消和重新提取账户中。

澳新银行经济学家阿德莱德-蒂姆布雷尔说,储蓄缓冲和3.4%的低失业率将帮助大多数家庭度过金融紧缩期。

“她说:”虽然消费者信心很低,但消费者支出确实很稳固,因此大多数家庭不会通过加息的头七个月改变他们的生活方式。

澳新银行预测,到明年上半年,澳新银行还会有四次加息,使现金利率峰值达到3.85%。

“Timbrell女士说:”随着我们更多地进入限制性利率领域,更多的家庭预算将受到挤压。

“我们预计支出的放缓和房价的持续降低将远比[房屋贷款]拖欠率的变化更尖锐,因为大多数人都有工作。”

虽然澳洲央行对家庭现金流的分析表明,绝大多数借款人都能经受住利率上升的考验,但许多人将需要缩减消费并减少储蓄。

大约15%的借款人的收入将不足以支付他们在基本商品和服务上的支出,并将出现负现金流。这些人将需要动用储蓄,如果他们有的话。

RBA的《金融稳定评论》在10月份说。”这表明,家庭在总体上有相当好的条件来适应更高的利率时期–然而……各个家庭的经验将有很大的不同。”

“大多数拥有浮动利率贷款的自住者有能力适应更高的利率和通货膨胀时期,部分原因是他们有大量的储蓄缓冲。”

“然而,这些借款人中的一小部分容易出现偿债困难,并最终出现违约。”

“拥有固定利率贷款的借款人在最近几个月经历了生活成本支出的上升,但随着他们的固定利率条款在未来一段时间内到期,也将面临潜在的房贷付款的大幅增加。”

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题