超级定义将提款计划置于联邦管辖范围内

金融服务部长斯蒂芬-琼斯(Stephen Jones)抨击了提取养老金为房屋存款做贡献的想法,加强了工党禁止这种做法的可能性。

他的评论是在财长Jim Chalmers宣布就澳大利亚3.3万亿元的养老金制度的立法目的进行咨询之后发表的,财政部的一份文件表明,除了 “特殊情况 “之外,该制度可能会关闭提前使用养老金储蓄的大门。

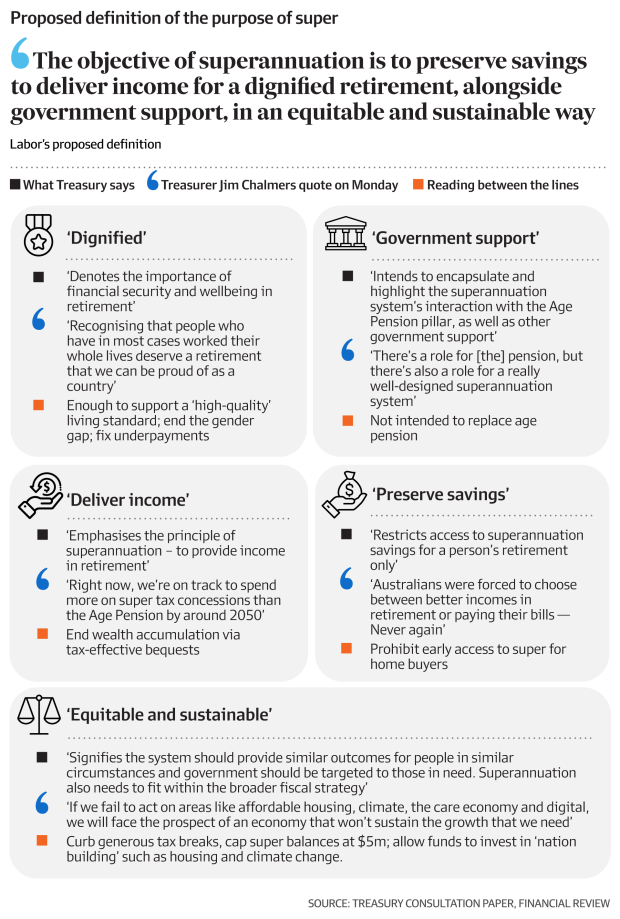

阿尔巴尼斯政府认为应该在立法中把养老金的目的定义为 “保留储蓄,以便在政府支持下,以公平和可持续的方式为有尊严的退休生活提供收入”。

“根据演讲稿,琼斯先生将在周二说:”有人会说,可以通过让人们搜刮他们的退休金来解决住房负担问题。

“但这项政策是一个不相信退休金的皇帝的新衣服。我们知道,解决住房可负担性的答案是建造新的住房。”

琼斯先生说,”储蓄到退休时无法使用的想法 “是养老金制度的一个核心原则。

“养老金制度的优势之一是,工人在相当低风险的投资资产上获得显著的复利回报的好处。

“没有保存,就像在海滩上忘记涂抹防晒霜一样。它可能看起来只不过是一个短期的疏忽,但从长远来看,它又会带来伤害。

他说,除了伤害个人之外,提前提款还使更广泛的经济变得紧张,因为储蓄减少增加了人们需要政府支持的可能性。

政府计划在试图控制超级税收优惠和可能的大额余额上限之前,将超级的目的写入法律,以支持联邦预算。

经济学家们同意,期待已久的拟议定义是一个意向声明,即政府计划阻止未来的 “笨重 “退出计划,但现有计划也可能受到审查。

澳大利亚国立大学的经济学家和访问学者Steven Hamilton说,使用 “保留 “一词的决定意味着诸如为住房、与健康有关的问题或在经济衰退期(如COVID-19期间)提供财政支持而提前获得养老金的计划将与养老金的目的相抵触,并受到威胁。

在大流行期间,澳大利亚人可以从他们的养老金中最多提取20,000澳元。超过480万人申请提取他们的养老金,总共提取了360亿澳元,往往在市场低点清算。

拟议的定义也遵循了联盟党在选举前提出的计划,在该计划中,首次置业者可以获得高达40%的养老基金,最高可达40,000元,用于购买房屋。

买家已经可以使用现有的 “第一套住房超级储蓄计划”(FHSS)来进行高达5万元的自愿性超级供款,然后再提取这笔钱和其中的任何收益来资助存款。

汉密尔顿先生说,虽然不知道现有的FHSS计划是保留还是取消,但联盟党在选举前的政策宣传是工党政府提议的定义的一个更明显的目标。

“工党在选举期间强烈反对这一计划,他们在COVID期间也强烈反对提前提款计划。而这是历史上的前两次尝试……有人试图解锁超级的尝试,”他说。

“现在,我们有一个定义,试图将保存的概念载入其中,我认为你可以把这看作一个相当强烈的信号,即他们反对出于任何目的的任何形式的提前退出。”

然而,该定义 “没有实际效力”,他说。

“如果未来的政府想推出这样的计划,他们可以这样做–他们只需要让众议院和参议院通过这个计划。”

Grattan研究所的经济学家Joey Moloney也认为,拟议的定义使超级住房计划陷入 “有点麻烦”,但他认为 “保留 “这一短语更多的是为了阻止大额提款,如COVID-19的提前释放计划。

他说,FHSS是关于一个包含的额外自愿捐款的数额,虽然与目标不一致,但与联盟的选举宣传相比,不那么一致。

预计琼斯先生还将 “呼吁私营部门的不道德行为”,即鼓励消费者在退休前使用他们的退休金来支付服务或产品,并特别指出医疗行业。

“这就是缺乏目标的政策空间的实际影响,这也是为什么养老金的目标需要简单,只专注于改善和确保退休收入。”

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题