各国央行从错误的十年中寻找通胀教训

大约12个月前,本专栏对英国央行行长安德鲁-贝利呼吁快速收紧政策提出了警告。

虽然将该国最近的动荡完全归咎于激进的货币政策转变是不公平的,但这些已经使资产市场失去了风向,更多的观察家和我们一样,对随之而来的经济衰退风险感到担忧。

上个月在华盛顿举行的国际货币基金组织年会为货币政策决策的完全转变提供了迷人的洞察力。

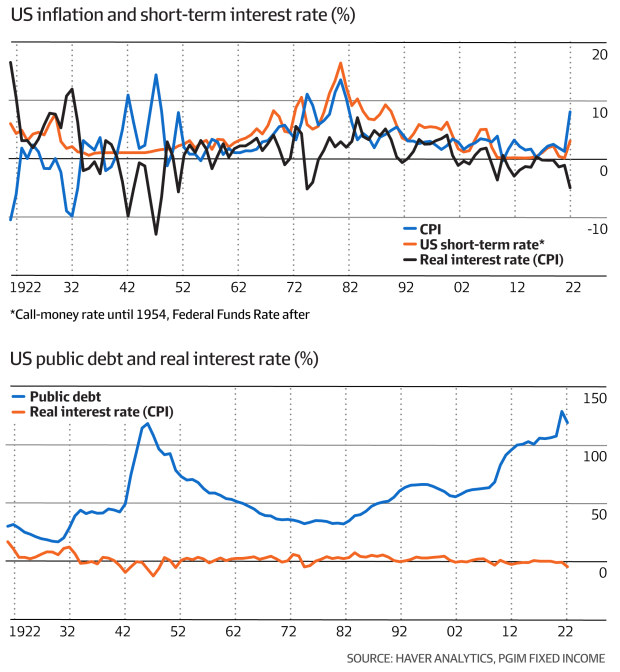

用复杂的计量经济学模型来预测通货膨胀和精确估计不可观察的中性利率的时代已经过去了。取而代之的是,粗糙的启发式方法(如政策利率和12个月的通货膨胀年度回溯性措施之间的差异)都在流行着。

这一突然变化的背景是中央银行在预测2021年后通胀激增方面的完全失败。先进国家的央行行长们无一例外地声称,历史告诉他们在积极打击当前的通货膨胀时要保持警惕。

但是,历史真的那么有指导意义吗?答案是肯定的,也是否定的。

鉴于先前中央银行模型的黑匣子特征和过度参数化,向真实经济历史的转变不一定是一种退步。然而,必须要有正确的历史类比。这里的情况很暗淡。

中央银行家和学者们一致将1970年代作为突然升高的通货膨胀的相关平行线,他们包括美国美联储主席杰罗姆-鲍威尔据传声称不是现代的阿瑟-伯恩斯,他在1970年代作为美联储主席,著名地错过了通货膨胀激增。

但二战后不久的时期,特别是在美国,是一个更好的研究。通货膨胀猛增,就像1970年代一样。但与1970年代不同的是,它是过渡性的,两年后回落,而货币政策始终保持宽松。这怎么可能呢?

答案就在于战争经济的特殊经济和融资。战争经济被彻底转变为满足军事需求,同时进行大规模的财政支出。战争结束后,随着士兵重新进入劳动力市场,民用产品需求激增,这一切都发生了逆转。

然而,公共债务要大得多。随着劳动力的重新分配–在标明相对稀缺性的工资信号的帮助下,生产得到恢复,价格压力最终得到缓解。同时,直接的通货膨胀冲击和由此带来的名义GDP的增长有助于降低债务比率;财政政策也收紧了。20世纪30年代的通货紧缩经济萧条和战争时期的价格控制也可能使人们的预期得到巩固。

听起来和COVID-19的大封锁很熟悉?再一次,政府通过大规模停产–类似于动员工人参军的现代大规模供应冲击–急剧改变经济结构,同时大肆挥霍。

当封锁结束后,劳动力不得不被重新分配到他们的旧工作中,而公共债务却激增。在美国,这达到了与二战后相同的水平。工资、价格和名义GDP上升,财政政策大幅收紧,债务比率快速下降,而所有这些都是在通胀预期仍然很低的情况下发生的。

1970年代的情况非常不同。长达十年的财政扩张导致了多年来不断上升的通货膨胀压力,重新分配劳动力的能力不强,而财政赤字不断增加–所有这些都表明了需求过剩,货币政策需要通过紧缩来应对。如果要降低通货膨胀,避免经济衰退已不再是一个选项。

发达市场的央行行长们再次急于收紧。与1970年代一样,这有可能导致经济衰退。但与1970年代不同的是,这是一种不必要的风险。一次性的大规模财政需求冲击正在迅速逆转,消费者的收入受到挤压,劳动力市场运作良好。

这并不意味着1970年代没有提供任何相关的教训–但它们对财政和能源政策更有参考价值,而不是中央银行家。特别是,20世纪70年代将建议对控制能源价格、引入行政配给和限制能源出口持非常怀疑的态度。这些政策将使能源价格冲击带来的经济和就业后果更加糟糕,1970年代的情况就是如此。

欧元区的情况尤其暗淡,不仅配给和价格控制被提上日程,而且政府正在考虑大规模的财政支出以抵消由此带来的损失。这是一种政策组合,不仅阻碍了对负面(能源)供应冲击的有效调整,而且还增加了需求。

欧洲央行可能还会发现,抵消这种有毒混合物所需的货币紧缩政策可能还会超出最高飙升的鹰派的预期。

但是,即使从20世纪70年代吸取了正确的能源和财政政策教训,中央银行家们也需要把目光投向更远的二战后的年代,以寻求指导。

大规模的货币紧缩应该被避免,原因与中央银行错过了最初的通货膨胀高峰一样。平行的是战后经济,而不是1960年代后的 “花花公子 “经济。

专注于错误的历史教训而不是正确的历史教训,有可能导致不必要的经济衰退–以及像贝利最近承认的财政压力对货币政策的影响那样,反复发生财政压力事件。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题