澳洲住房贷款返现汇总|转贷Cashback & Rebate

ที่อยู่อาศัยของออสเตรเลียเงินกู้อัตราดอกเบี้ย和返现(2024.04)

| ธนาคาร | ลอยน้ำ | คงที่เป็นเวลาสองปี | เงินคืนสูงสุด |

| CBA | ประเมิน | 6.84% | ไม่มี |

| ANZ | ประเมิน | 6.54% | $3,000 |

| Westpac | ประเมิน | 6.49% | ไม่มี |

| NAB | ประเมิน | 6.59% | ไม่มี |

| แอมป์ | 6.18% | 6.09% | ไม่มี |

| เซนต์จอร์จ | 6.29% | 6.49% | $2,000 |

| ธนาคารแห่งประเทศจีน | 6.18% | 5.89% | $2,000 |

| แอดิเลด | 6.09% | 6.29% | ไม่มี |

| แบงค์เวสต์ | 6.29% | 6.39% | ไม่มี |

| ING | 6.14% | 6.09% | ไม่มี |

| BOQ | 6.18% | 5.79% | $2,000 |

| ยูแบงค์ | 6.14% | 6.09% | ไม่มี |

| ซันคอร์ป | 6.18% | 6.44% | ไม่มี |

- เอกสารรายได้แบบง่าย:6.34%+

- 临时居民TR:技术、投资移民类别 6.34%+ ; 学生、毕业生签证6.58%+

- คนต่างประเทศ (ไม่มีวีซ่าออสเตรเลีย): 7.78%+

เงื่อนไขการบังคับใช้ของแต่ละธนาคารจะแตกต่างกันเล็กน้อย สำหรับเงื่อนไขเฉพาะ โปรดคลิกลิงก์ด้านล่าง:

ใบสมัครสินเชื่อบ้านของออสเตรเลีย

ด้วยความเฟื่องฟูของราคาบ้านและนวัตกรรมอย่างต่อเนื่องของปริมาณเงินกู้จำนองตลาดคึกคักกว่าเดิม หากคุณเป็นหนึ่งในผู้บริโภคหลายๆ ราย เราพบว่ามีส่วนลดมากมายสำหรับเงินคืนจำนองในตลาดเดือนนี้ เช่น ธนาคารและสถาบันสินเชื่อบางแห่งที่ระบุไว้ในตารางด้านบน เทียบกับปีก่อนๆ ซัพพลายเออร์ของเงินคืนในปีนี้เพิ่มขึ้นเป็นสองเท่า .

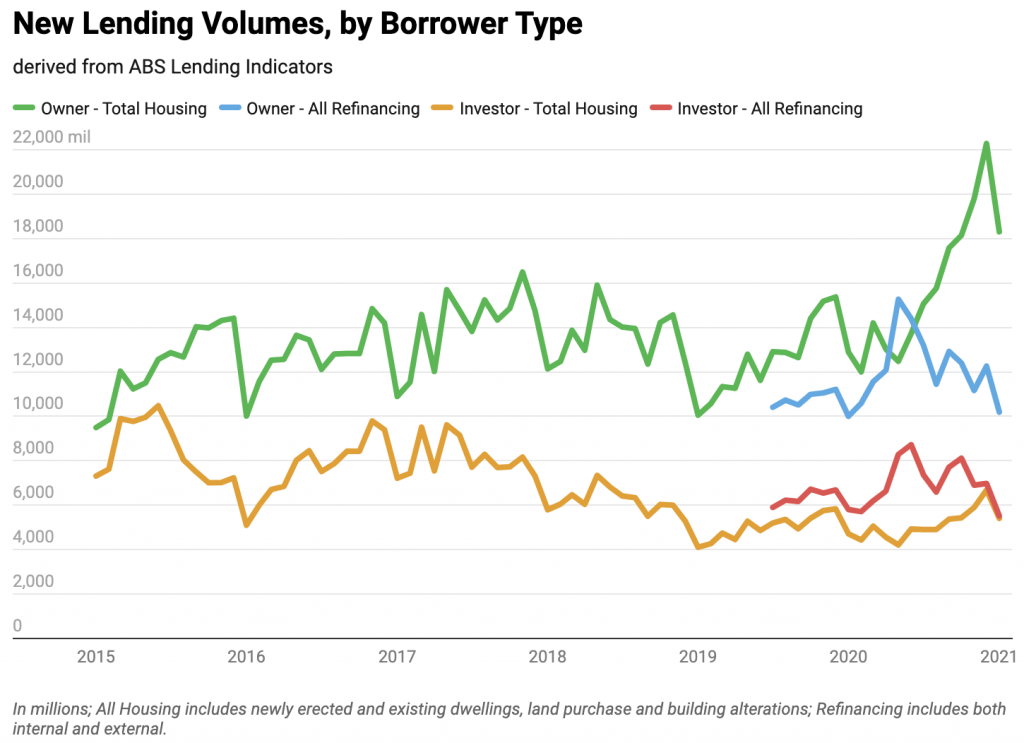

เจ้าของ-ผู้ครอบครองและนักลงทุนให้ยืมมูลค่าในเดือนมกราคมเพียงอย่างเดียว ข้อมูลจากสำนักสถิติแห่งออสเตรเลีย (ABS) ที่เผยแพร่เมื่อวันจันทร์แสดงให้เห็นเงินกู้ใหม่ขนาดใหญ่ 23.7 พันล้านดอลลาร์. ตัวเลขเหล่านี้เป็นตัวเลขจริงซึ่งไม่ได้ปรับตามฤดูกาล แต่สูงกว่ามกราคม 2020 ถึง 6 พันล้านดอลลาร์ และสูงกว่ามกราคม 2019 เกือบ 10 พันล้านดอลลาร์

เจ้าของบ้านที่มีการจำนองอยู่แล้วมีความปรารถนาที่จะดำเนินการเช่นเดียวกันหรือไม่?

สินเชื่อมูลค่ามากกว่า 15.6 พันล้านดอลลาร์ถูกสร้างขึ้นในเดือนมกราคม ตามข้อมูลของ ABSให้ยืมหรือการรีไฟแนนซ์ ตัวเลขดังกล่าวต่ำกว่าการรีไฟแนนซ์ 15.8 พันล้านดอลลาร์ในช่วงเวลาเดียวกันในปี 2563 เล็กน้อย

ดังที่คุณเห็นในแผนภูมิด้านล่าง ยกเว้นในเดือนพฤษภาคม 2020 จำนวนเงินกู้ใหม่มีแนวโน้มที่จะสูงกว่าจำนวนเงินกู้รีไฟแนนซ์ แม้ว่าช่องว่างระหว่างทั้งสองจะยังคงค่อนข้างมากในปัจจุบัน

มันเป็นความผิดพลาดของธนาคารสำหรับผู้กู้ที่จะไม่รีไฟแนนซ์?

ตัวเลขเหล่านี้มีขนาดใหญ่ แต่เมื่อพูดถึงจำนวนการจำนองของเจ้าของบ้านเมื่อเร็วๆ นี้ พวกเขาไม่ได้บอกเล่าเรื่องราวทั้งหมด

ข้อมูลเงินกู้จากสำนักงานสถิติแห่งออสเตรเลียและ APRA แสดงให้เห็นว่ามีการรีไฟแนนซ์สินเชื่อบ้าน 472,597 รายการในช่วง 12 เดือนที่ผ่านมา คิดเป็นประมาณ 8% ของสินเชื่อบ้าน 6 ล้านของออสเตรเลีย (โดยประมาณ) ^^

ในขณะที่สินเชื่อบ้านส่วนใหญ่ยังไม่ได้รับการรีไฟแนนซ์เมื่อเร็ว ๆ นี้ แต่ก็ไม่น่าแปลกใจ

"การวิจัยที่ผ่านมาทั้งหมดของเราแสดงให้เห็นว่าคนส่วนใหญ่เพียงแค่กำหนดสินเชื่อที่อยู่อาศัยและเก็บไว้ให้ใกล้เคียงที่สุด" "ด้วยเหตุนี้ ตัวเลข 8% จึงค่อนข้างสูงสำหรับฉัน"

“อย่างไรก็ตาม มีเหตุผลมากมายที่ผู้คนจะตรวจสอบข้อเสนอปัจจุบันของพวกเขา ผู้ให้กู้เสนออัตราดอกเบี้ยคงที่และเงินคืนที่ต่ำมากเป็นสิ่งจูงใจ บวกกับอัตราดอกเบี้ยที่ไปไกล – โดยเฉพาะอย่างยิ่งในปีที่แล้ว ซึ่งอัตราดอกเบี้ยได้ลดลงค่อนข้างมาก น้อย ดังนั้นการแข่งขันที่จุดต่ำสุดของตลาดจึงรุนแรงมากขึ้นในขณะนี้"

สำหรับบริบทในเดือนมิถุนายน 2019 อัตราตัวแปรเฉลี่ยสำหรับเจ้าของ-ครอบครองในฐานข้อมูลคือ 4.31% อย่างไรก็ตาม หลังจากการปรับลดอัตราดอกเบี้ยของธนาคารกลางหกครั้งและผู้ให้กู้หลายพันราย อัตราผันแปรเฉลี่ยในขณะนี้ลดลง 102 คะแนนพื้นฐานที่ 3.29%

คุณสามารถบันทึกสินเชื่อบ้านของคุณโดยการรีไฟแนนซ์ได้เท่าไหร่?

สมมติว่าคุณกำลังจ่ายอัตราดอกเบี้ย 3.60% โดยมียอดเงินกู้ 300,000 ดอลลาร์และเหลืออีก 15 ปี - การชำระคืนเงินกู้ของคุณคือ $2159/เดือน คุณจะต้องจ่ายดอกเบี้ยรวม 88,694 ดอลลาร์สำหรับระยะเวลาที่เหลือของเงินกู้

อย่างไรก็ตาม หากคุณสามารถเปลี่ยนไปใช้อัตราดอกเบี้ย 2.60% ได้ การชำระคืนของคุณจะลดลงเหลือ 2,015 ดอลลาร์ต่อเดือน และดอกเบี้ยทั้งหมดที่คุณจ่ายตลอดอายุเงินกู้จะเท่ากับ 62,614 ดอลลาร์ (หรือน้อยกว่า 26,080 ดอลลาร์)

แต่การแลกเปลี่ยนเงินกู้อาจไม่ใช่ทางเลือกที่ดีที่สุดสำหรับทุกคน

“หากคุณมีรายได้ที่มั่นคงและอัตราส่วนเงินกู้ต่อมูลค่าของคุณต่ำกว่า 80% อย่างมีความหมาย การรีไฟแนนซ์ก็จะง่ายกว่า หากเกิน 80% มันอาจจะไม่ใช่ความคิดที่ดีนักเพราะคุณอาจจะต้องจ่ายเงินให้ผู้ให้กู้อีกครั้ง ประกันเพราะว่าจะไม่โอน"

"หากคุณอยู่ในอัตราคงที่ คุณอาจต้องการรอจนกว่าจะสิ้นสุดช่วงอัตราคงที่เพื่อพิจารณาย้าย เนื่องจากผู้ให้กู้จะเรียกเก็บค่าพัก ซึ่งค่อนข้างมาก ขึ้นอยู่กับว่าอัตรามีการเปลี่ยนแปลงไปมากน้อยเพียงใดตั้งแต่คุณรับ ออกจากเงินกู้"

นอกเหนือจากการล่อให้อัตราดอกเบี้ยต่ำเป็นประวัติการณ์ในปัจจุบันแล้ว ผู้กู้บางรายอาจได้รับผลกระทบจากโอกาสในการสมัครรับข้อเสนอจากผู้ให้กู้

แม้ว่าข้อเสนอพิเศษอาจดึงดูดลูกค้าบางรายที่กำลังมองหาสินเชื่อบ้าน แต่อาจไม่คุ้มกับการลงชื่อสมัครใช้ผลิตภัณฑ์เพียงเพื่อรับข้อเสนอพิเศษ แง่มุมพื้นฐานของเงินกู้ เช่น อัตราดอกเบี้ย ค่าธรรมเนียม และคุณสมบัติ ยังคงเป็นข้อพิจารณาที่สำคัญ และคุณสามารถรับการประเมินผ่านลิงก์ด้านล่าง:

ก่อนทำธุรกรรมคืนเงินในการรีไฟแนนซ์ โปรดตรวจสอบ:

- อัตราการแข่งขันหรือไม่? มีผู้ให้กู้ 10 รายเสนออัตราต่ำกว่า 2%

- อ่านข้อกำหนดและเงื่อนไขอย่างละเอียดเพื่อให้แน่ใจว่าคุณมีสิทธิ์ได้รับเงินคืน

- ค่าธรรมเนียมสูงไหม? ถ้าเป็นเช่นนั้น ขอให้ผู้ให้กู้รายใหม่ยกเว้นค่าธรรมเนียมเหล่านี้

- เงินกู้ให้ความยืดหยุ่นที่คุณต้องการหรือไม่? ซึ่งอาจรวมถึงความสามารถในการหักกลบบัญชี การชำระคืนเพิ่มเติม

- คุณสามารถรีไฟแนนซ์ได้หรือไม่? ซึ่งอาจรวมถึงการมีงานที่มั่นคง มีทรัพย์สินมากมายในบ้านของคุณ ฯลฯ

- คุณสามารถนำโบนัสเงินคืนเข้าสินเชื่อบ้านของคุณได้หรือไม่? การชำระคืนเพิ่มเติมสามารถช่วยลดค่าธรรมเนียมดอกเบี้ยของคุณในอีกหลายปีข้างหน้า

หรือคุณสามารถติดต่อนายหน้าจำนองเพื่อกำหนดผลิตภัณฑ์ที่ดีที่สุดสำหรับคุณ:

รีลีสดั้งเดิมของ Arrivau ผู้ช่วยตัวน้อย WeChat: Arrivau | โทรศัพท์: 1800 717 520 | ถามคำถาม