호주 주택대출이자율和返现(2024.04)

| 은행 | 떠 있는 | 2년 동안 고정 | 최고 캐쉬백 |

| CBA | 평가하다 | 6.84% | 무 |

| ANZ | 평가하다 | 6.54% | $3,000 |

| 웨스트팩 | 평가하다 | 6.49% | 무 |

| 붙잡다 | 평가하다 | 6.59% | 무 |

| 앰프 | 6.18% | 6.09% | 무 |

| 세인트 조지 | 6.29% | 6.49% | $2,000 |

| 중국은행 | 6.18% | 5.89% | $2,000 |

| 애들레이드 | 6.09% | 6.29% | 무 |

| 뱅크웨스트 | 6.29% | 6.39% | 무 |

| 잉 | 6.14% | 6.09% | 무 |

| 보크 | 6.18% | 5.79% | $2,000 |

| 유뱅크 | 6.14% | 6.09% | 무 |

| 썬코프 | 6.18% | 6.44% | 무 |

- 간소화된 소득 문서:6.34%+

- 临时居民TR:技术、投资移民类别 6.34%+ ; 学生、毕业生签证6.58%+

- 해외 거주자(호주 비자 없음): 7.78%+

은행마다 적용되는 조건이 조금씩 다르니, 구체적인 조건은 아래 링크를 클릭해주세요.

주택 가격의 붐과 대출 금액의 지속적인 혁신으로 호주의저당시장은 그 어느 때보다 바쁘다. 당신이 많은 소비자 중 하나라면, 위 표에 나열된 일부 은행 및 대출 기관과 같이 이번 달 시장에서 모기지 캐쉬백에 대한 많은 할인이 있음을 발견했습니다.예년과 비교하여 올해 캐쉬백 공급자는 두 배로 증가했습니다. .

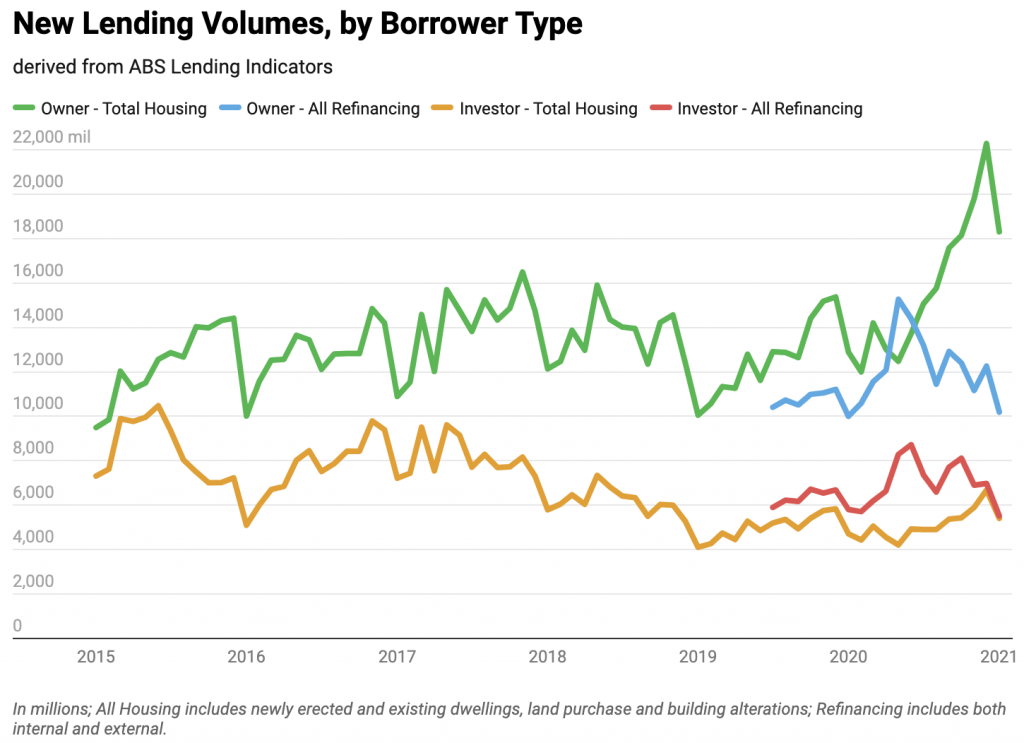

월요일에 발표된 호주통계청(ABS)의 데이터에 따르면 소유자 점유자와 투자자는 1월에만 가치를 대출했습니다.237억 달러의 거대한 신규 대출. 이것은 계절적 조정이 아닌 실제 수치이지만 2020년 1월보다 60억 달러, 2019년 1월보다 거의 100억 달러 높습니다.

이미 모기지를 가지고 있는 집주인도 비슷한 행동을 하고자 하는 욕구가 있습니까?

ABS에 따르면 1월에 156억 달러 이상의 대출이 이루어졌다.대출 중또는 재융자 -- 이 수치는 실제로 2020년 같은 기간 동안 재융자된 158억 달러보다 약간 적습니다.

아래 차트에서 볼 수 있듯이 2020년 5월을 제외하고 신규 대출 금액이 재융자 대출 금액보다 높은 경향이 있지만 둘 사이의 격차는 현재 여전히 상당히 큽니다.

차용인이 재융자를 하지 않는 것은 은행의 실수입니까?

그 숫자는 크지만 최근 주택 소유자 담보 대출의 수에 관해서는 전체 이야기를 말해주지 않습니다.

호주 통계청과 APRA의 대출 데이터에 따르면 지난 12개월 동안 약 472,597개의 주택 대출이 재융자되었으며, 이는 호주의 600만 주택 대출(대략) 중 약 8%에 해당합니다^^.

대다수의 주택 융자가 최근에 재융자되지 않았지만 이는 놀라운 일이 아닙니다.

"우리의 모든 과거 연구는 대부분의 사람들이 모기지론을 설정하고 가능한 한 가깝게 유지하는 것으로 나타났습니다. 따라서 이에 비추어 볼 때 8% 번호는 실제로 저에게 꽤 높습니다."

"그러나 사람들이 현재 제안을 검토하는 데에는 많은 이유가 있습니다. 대출 기관은 매우 낮은 고정 금리와 캐쉬백을 인센티브로 제공하고 있으며 특히 금리가 내려간 작년에는 금리가 많이 올랐습니다. 상당한 소수이기 때문에 시장 최하위 경쟁이 지금 더 치열합니다."

참고로 2019년 6월 데이터베이스의 소유자 점유자의 평균 변동률은 4.31%였습니다. 그러나 6번의 중앙 은행 금리 인하와 수천 명의 대출 기관이 있은 후 평균 변동 금리는 현재 102bp 낮아진 3.29%입니다.

재융자를 통해 주택 융자를 얼마나 절약할 수 있습니까?

현재 이자율 3.60%를 지불하고 대출 잔액이 $300,000이고 남은 기간이 15년이라고 가정하고 모기지 상환액이 $2159/월이라고 가정하면 남은 대출 기간 동안 총 $88,694의 이자를 지불하게 됩니다.

그러나 2.60%의 이자율로 전환할 수 있다면 상환액은 한 달에 $2,015로 떨어지고 대출 기간 동안 지불해야 하는 총 이자는 $62,614(또는 $26,080 차감)가 됩니다.

그러나 대출 교환이 모든 사람에게 최선의 선택은 아닐 수 있습니다.

"안정적인 소득이 있고 가치 대비 대출 비율이 80%보다 현저히 낮다면 재융자하기가 더 쉬울 것입니다. 80%를 초과하면 대출 기관에 다시 모기지를 지불할 수 있기 때문에 좋은 생각이 아닐 수 있습니다. 보험금이 이전되지 않을 것이기 때문입니다."

"고정 요율을 사용하고 있다면 고정 요율 기간이 끝날 때까지 기다렸다가 이사를 고려하는 것이 좋습니다. 왜냐하면 대출 기관에서 파격 비용을 부과할 것이기 때문입니다. 대출을 뺀다."

현재 제공되는 기록적으로 낮은 이자율의 매력 외에도 일부 차용인은 대출 기관의 제안에 서명할 것이라는 전망에 동요할 수 있습니다.

주택 융자를 원하는 일부 고객에게는 특별 제안이 매력적일 수 있지만 특별 제안을 위해 상품에 가입하는 것은 가치가 없을 수 있습니다. 이자율, 수수료 및 기능과 같은 대출의 기본 측면은 여전히 중요한 고려 사항이며 아래 링크를 통해 평가를 받을 수 있습니다.

재융자 시 캐쉬백 거래를 하기 전에 다음 사항을 확인하십시오.

- 요금이 경쟁력이 있습니까? 2% 미만의 금리를 제공하는 10개의 대출 기관이 있습니다.

- 이용약관을 주의 깊게 읽고 캐쉬백을 받을 수 있는지 확인하십시오.

- 수수료가 높습니까? 그렇다면 새 대출 기관에 이 수수료를 면제해 달라고 요청하십시오.

- 대출이 필요한 유연성을 제공합니까? 여기에는 계정 상계 기능, 추가 상환이 포함될 수 있습니다.

- 당신은 재융자를 할 수 있습니까? 여기에는 안정적인 직업, 집에 상당한 자산이 있는 등이 포함될 수 있습니다.

- 주택 융자에 캐쉬백 보너스를 넣을 수 있습니까? 추가 상환은 향후 수년간 이자 비용을 줄이는 데 도움이 될 수 있습니다.

또는 모기지 브로커에게 연락하여 가장 적합한 상품을 결정할 수 있습니다.

Arrivau 오리지널 릴리스, 작은 비서 WeChat: Arrivau | Tel: 1800 717 520 | 질문하다