澳洲住房贷款返现汇总|转贷Cashback & Rebate

オーストラリアの住宅ローン金利和返现(2024.04)

| 銀行 | フローティング | 2年間固定 | 最高のキャッシュバック |

| CBA | 評価 | 6.84% | 無 |

| ANZ | 評価 | 6.54% | $3,000 |

| Westpac | 評価 | 6.49% | 無 |

| NAB | 評価 | 6.59% | 無 |

| AMP | 6.18% | 6.09% | 無 |

| セントジョージ | 6.29% | 6.49% | $2,000 |

| 中国銀行 | 6.18% | 5.89% | $2,000 |

| アデレード | 6.09% | 6.29% | 無 |

| バンクウェスト | 6.29% | 6.39% | 無 |

| ING | 6.14% | 6.09% | 無 |

| BOQ | 6.18% | 5.79% | $2,000 |

| ユーバンク | 6.14% | 6.09% | 無 |

| サンコープ | 6.18% | 6.44% | 無 |

- 簡素化された収入書類:6.34%+

- 临时居民TR:技术、投资移民类别 6.34%+ ; 学生、毕业生签证6.58%+

- 海外の方(オーストラリアビザなし): 7.78%+

各銀行の適用条件は若干異なります。具体的な条件については、以下のリンクをクリックしてください。

住宅価格の高騰と借入額の継続的な革新により、オーストラリアのモーゲージ市場はこれまで以上に賑わっています。あなたが多くの消費者の一人であるならば、上の表にリストされている一部の銀行や金融機関など、今月市場で住宅ローンのキャッシュバックに関する多くの割引が行われていることがわかりました。前年と比較して、今年のキャッシュバックの供給者は2倍になりました。 。

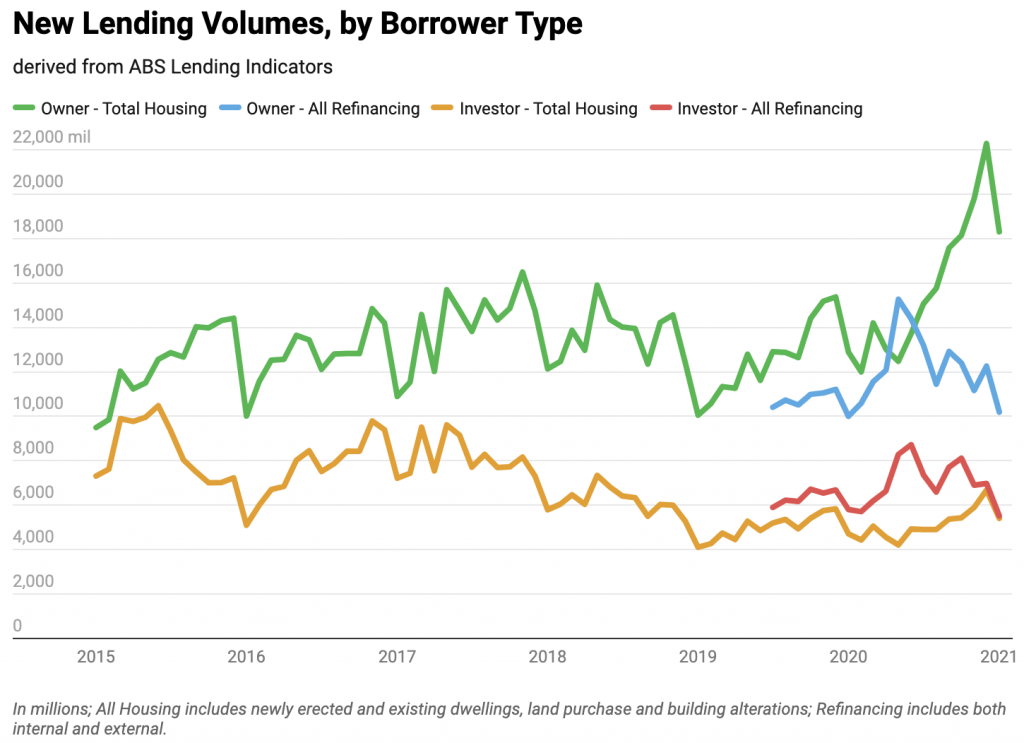

月曜日に発表されたオーストラリア統計局(ABS)のデータによると、持ち家と投資家は1月だけで価値を貸し出しました。237億ドルの巨額の新規融資。これらは実際の数値であり、季節調整されていませんが、2020年1月より60億ドル高く、2019年1月よりほぼ100億ドル高くなっています。

すでに住宅ローンを持っている住宅所有者は、行動したいという同様の欲求を持っていますか?

ABSによると、1月には156億ドル以上の融資が行われた。貸し出し中または借り換え -- この数字は実際には、2020 年の同時期の借り換え額 158 億ドルよりも少し低いです。

下のグラフからわかるように、2020年5月を除いて、現在のところ両者の差はかなり大きいものの、新規融資額は借り換え融資額よりも多くなる傾向にあります。

借り手が借り換えをしないのは銀行の失敗ですか?

それらの数は大きいですが、最近の住宅所有者の返済の数に関しては、それらは全体像を語っていません。

オーストラリア統計局とAPRAのローンデータによると、過去12か月間に約472,597件の住宅ローンが借り換えられており、オーストラリアの600万件の住宅ローンのうち約8%を占めています^^。

住宅ローンの大部分は最近借り換えられていませんが、それは驚くべきことではありません。

「私たちの過去の調査では、ほとんどの人が住宅ローンを設定し、可能な限り近くに保つことが示されています。」「それを踏まえると、8%の数値は実際にはかなり高いです。」

「しかし、人々が現在のオファーを見直す理由はたくさんあります。貸し手はインセンティブとして非常に低い固定金利とキャッシュバックを提供しており、さらに金利は大幅に向上しています。特に金利が下がった昨年はそうです。数が少ないため、市場の最下位層での競争は現在さらに激化しています。」

ちなみに、2019年6月のデータベース内の持ち家の平均変動金利は、4.31%でした。しかし、6回の準備銀行の利下げと数千の貸し手の後、平均変動金利は現在、3.29%で102ベーシスポイント低くなっています。

借り換えによって住宅ローンをどれだけ節約できますか?

現在3.60%の利率を支払っていて、ローン残高が$ 300,000で残り15年であると仮定すると、住宅ローンの返済額は月額$ 2159で、残りのローン期間の利息は合計$88,694になります。

ただし、2.60%の利率に切り替えることができた場合、返済額は月額$ 2,015に下がり、ローンの全期間にわたって支払った利息の合計は$ 62,614(または$ 26,080少なくなります)になります。

しかし、ローンの交換はすべての人にとって最良の選択肢ではないかもしれません。

「安定した収入があり、ローンとバリューの比率が80%よりも大幅に低い場合は、借り換えが容易になります。80%を超える場合は、貸し手に再度支払う可能性があるため、あまり良い考えではない可能性があります。保険は譲渡されないからです。」

「固定金利の場合は、固定金利期間が終了するまで待ってから引っ越しを検討することをお勧めします。貸し手は休憩費用を請求するためです。ローン。」

現在提供されている記録的な低金利の誘惑に加えて、一部の借り手は貸し手からの申し出にサインアップする見通しに左右される可能性があります。

住宅ローンを探している一部の顧客にとって特別オファーは魅力的かもしれませんが、特別オファーのためだけに製品にサインアップする価値はないかもしれません。金利、手数料、機能など、ローンの基本的な側面は依然として重要な考慮事項であり、以下のリンクから評価を得ることができます。

借り換えのキャッシュバック取引を行う前に、以下を確認してください。

- 料金は競争力がありますか? 2%未満の料金を提供している貸し手は10社あります。

- 利用規約を注意深く読み、キャッシュバックの資格があることを確認してください。

- 料金は高いですか?もしそうなら、これらの料金を免除するように新しい貸し手に依頼してください。

- ローンはあなたが必要とする柔軟性を提供しますか?これには、アカウントの相殺機能、追加の返済が含まれる場合があります。

- 借り換えはできますか?これには、安定した仕事をすること、あなたの家にかなりの資産を持っていることなどが含まれるかもしれません。

- あなたはあなたの住宅ローンにキャッシュバックボーナスを入れることができますか?追加の返済は、今後数年間の利息を減らすのに役立ちます。

または、住宅ローンブローカーに連絡して、最適な商品を決定することもできます。

Arrivauのオリジナルリリース、小さなアシスタントWeChat:Arrivau | Tel:1800 717 520 | 質問する