固定期限即将结束?你每年可能要多付 7,800 澳元

在过去的两年里,澳大利亚的房地产市场发生了一些剧烈的变化。疫情不仅带来了房地产价格的爆炸式增长,而且直到最近,固定利率住房贷款仍处于极具吸引力的低点。

澳大利亚人抓住了这个机会,将固定房贷的份额从 2020 年初的 20% 扩大到今年早些时候的近 40%。但随着通货膨胀拖累经济和利率上升,许多借款人将发现自己从固定期限中滚出,进入一个与他们购买时截然不同的利率环境。

固定利率房贷还款将爆炸式增长

RBA副行长 Michele Bullock 在周二的一次演讲中警告说,虽然大多数持有浮动利率房贷的借款人都准备好应对更高的利息,但那些两年前固定的借款人可能会被晾在一边。

Bullock 解释说,假设每个固定利率按当前市场定价滚动到浮动利率,"估计表明,大约一半的固定利率贷款 将面临至少 40% 的还款增长。"

根据 Bullock 的声明,这相当于每月还款额中位数增加约 650 澳元,即每年增加 7,800 澳元。

她补充说:"这比浮动利率借款人在这段时间内所经历的支付增加略多,而且与持有浮动利率贷款的借款人不同,我们几乎无法了解那些持有固定利率贷款的人近年来节省了多少资金。"

对冲账户或免费额外还款等功能在浮动利率住房贷款中更为常见,这意味着那些拥有固定房贷的人可能会面临他们可以将多少储蓄(如果有的话)重新用于未来付款的限制。没有使用锁定利率来存入更多储蓄的借款人可能会发现,一旦他们的固定期限结束,他们的钱包就会因冲击而被压垮。

又是固定的?再想想

不幸的是,希望通过转贷到另一个廉价的固定住房贷款来避免加息的房贷持有人大多不走运。

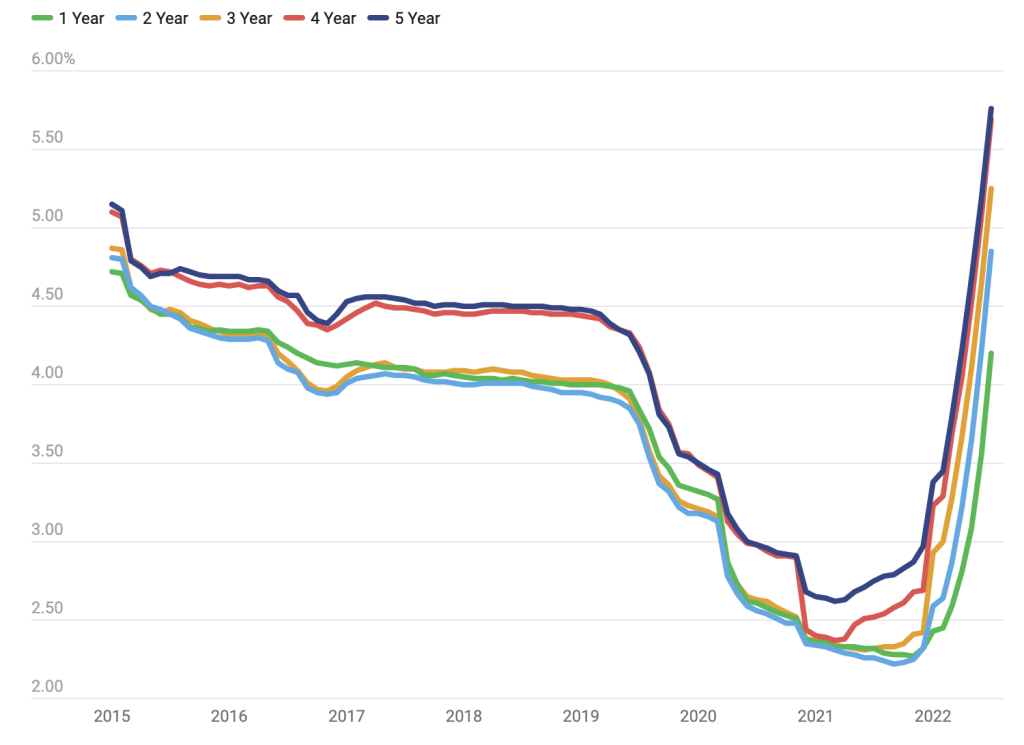

Mozo 的银行专家 Peter Marshall 说:"固定利率现在基本上已经退出市场。这也难怪:平均而言,自 2021 年 7 月以来,Mozo 数据库中跟踪的固定利率在大多数期限内翻了一番。仅在过去几个月里,四大银行对许多 4 年期的报价几乎增加了两倍。

Marshall 继续说道:"大银行当然不会试图用他们的固定利率来吸引客户,所以他们正在研究还能做些什么来吸引人们进门。"

平均固定住房贷款利率,贷款金额为 40 万澳元,贷款与价值比率为 80%

尽管最近出现了大量的涨价,但浮动利率的竞争却最为激烈。对于希望重新融资的借款人来说,比较交易比以往任何时候都更重要。但那些脱离固定期限的人也可能发现他们在高利率环境下的借贷能力有所下降。

Marshall 解释道:"银行会进行可可负担性评估,并非常现实地问:‘如果利率上升到 7% 怎么办?你能借多少钱?‘这将大大降低人们的购买力。"

除非房价出现一些有意义的下跌,否则人们很容易感觉到对他们不利的可能性。

担心还款?如何应对房贷利率上涨

Westpac警告说,我们还没有看到最后一次加息,官方现金利率预计将在 2023 年 2 月达到 2.6% 的峰值,比 4 月份高出 2.5%。然而,在她的结束语中,Michele Bullock 用一些有用的盐粒来缓和她更可怕的观察。

Bullock 解释道:"目前失业率处于近 50 年来的最低水平,有一份工作是确保您能够继续偿还贷款的最佳方式。"

因此,虽然工资增长可能停滞不前,但充分就业仍然是一个有希望的迹象,借款人可能仍能度过难关(不会让我们陷入衰退)。

Bullock 说:"储备银行董事会决定加息多少将取决于经济发展,包括借款人如何应对更高的利率。这与委员会对通胀前景的评估一起,将是决定未来加息规模和时机的重要考虑因素。"

与此同时,借款人可以采用一些有用的变通办法来让事情顺利进行,包括充分利用他们的抵消账户,或者如果他们没有,则改用有这种账户的住房贷款。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题