房贷压力来袭:澳洲联储是否会在2022年8月上调现金利率?

由于通货膨胀仍在经济中肆虐,支付可变利率的抵押贷款持有人正紧张地关注澳大利亚储备银行RBA未来的加息。

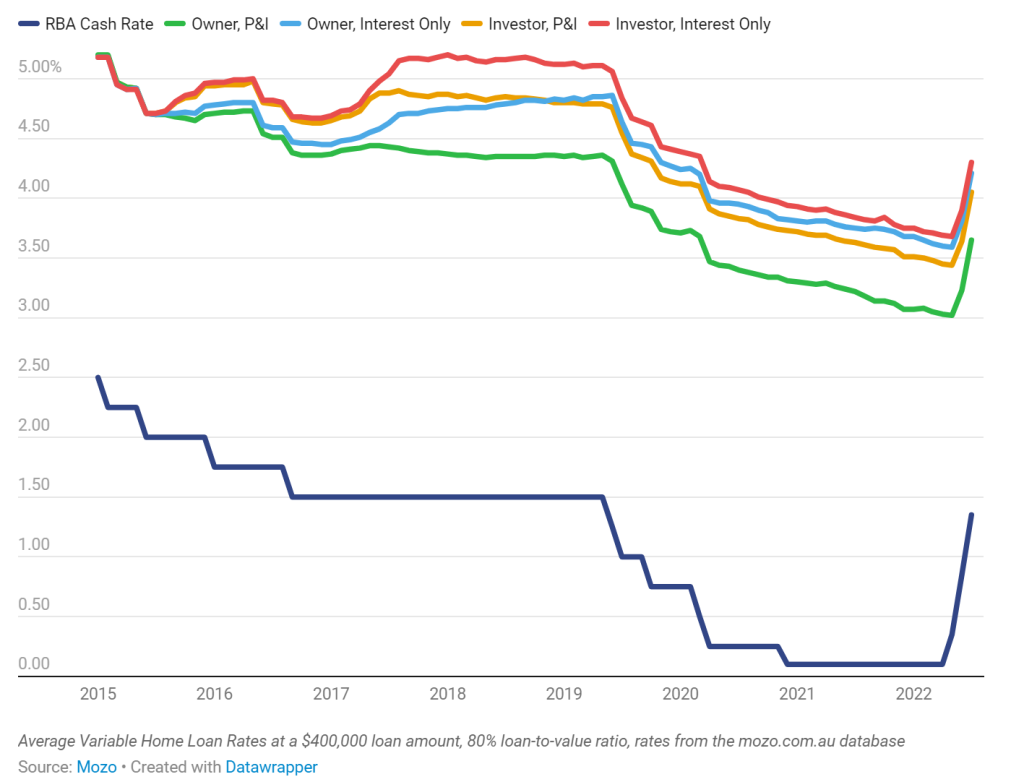

此前的波动已经大幅改变了市场格局,连续50个基点的波动压垮了人们的钱包和房价。Mozo的数据库显示,目前自住P&I住房贷款的平均浮动利率为4.05%,高于4月份的3.03%。

因此,让我们在下周8月澳洲联储会议之前解读这些预测。他们会再次加息吗?如果是的话,会加多少?8月加息对房主意味着什么?

8月加息的可能性有多大?

如果我们摇动神奇的魔法号8球占卜,所有迹象都表明是的。作为澳大利亚货币政策的官方守护者,RBA预计将在减缓通胀方面发挥关键作用。随着6月当季年度CPI飙升至6.1%,RBA可能会觉得他们别无选择,只能拉下唯一的手刹:官方现金率。

Mozo的银行专家Peter Marshall解释说:”RBA正处于被期望采取行动的境地,所以他们正在以他们知道的唯一方式采取行动,但他们拥有的唯一工具是不合适的。"

“提升现金利率主要是为了应对需求驱动的通胀环境。通货膨胀推动价格上涨,进而带动工资上涨,而工资又推动价格上涨。这就是储备银行可以用现金利率解决的问题。”

但问题是什么?今天的通货膨胀不是由需求驱动的,而是由供给驱动的。由于大规模劳动力短缺、环境灾难和俄乌战争,食品和燃料等非自由裁量物品的价格已经暴涨。但澳洲央行无法解决那些困扰经济的结构性问题——只有政府干预才能做到。

Marshall说:”我们正在使用我们通常使用的药物来应对这种情况,但这是在错误的时间使用了错误的药物。"

在找到合适的药方之前,贷款机构和借款人都将不得不应对RBA的决定——8月份加息的可能性非常大。

这次的利率会有多高?

Westpac和ANZ的经济学家一致认为,继6月和7月两次加息50个基点之后,RBA8月将至少加息50个基点。更多的鹰派预测偏向75个基点,但Marshall认为澳洲央行不会走到那一步。

Marshall解释说:”有很多人试图让人们听到这么多次大幅加息的潜在负面影响,所以我希望RBA会考虑到这一点。"

如果再调整50个基点,官方现金利率将升至1.85%,这被认为是澳大利亚货币政策的"中性"区域(尽管这一利率将远高于疫情前的水平)。如果银行继续这样做,浮动利率住房贷款也将在本月内上调0.5个百分点。

如果事情是完美的,Marshall会更倾向于鸽派的方法。他解释说:”加息0.25%,向人们发出低利率时代即将结束的信号。"

“但他们会竖起巨大的闪烁霓虹灯招牌,上面写着:你的房贷偿还额即将翻倍!’并没有帮助。”

“这些闪烁的信号已经让许多感受到生活成本紧缩的消费者感到恐慌。有很多证据表明,人们正在停止消费,所以刹车已经踩上了。”

“我们为什么要在8月份再加息50个基点,这似乎是很有可能发生的,同样也令人费解。”

有没有可能不加息,或者降息?

不幸的是,只有经济衰退时,澳洲联储才会放松现金利率。希望降息的借款人现在可能会失望,但如果RBA不小心,他们可能会如愿以偿。

Marshall说:”通货膨胀是由特定的事件、结构的变化引起的,而这些因素将在某个时刻消失。但我们可能正走向一场急剧衰退,这将是澳洲央行再次开始降息,并将我们拉回来的触发因素。"

RBA坚持认为,澳大利亚经济已被证明是出人意料地稳定和有弹性的,并在上周的一次讲话中解释说,绝大多数澳大利亚家庭都有能力应对加息。但住房市场已经开始显示出紧张的症状,Corelogic报告称,仅在过去四周里,全国范围内的住房价值就快速下降了1.9%,这十分令人担忧。

Marshall推测:”我认为未来12个月将会发生的事情是,我们会经历经济衰退,事情会在一段时间内变得混乱,RBA将削减利率,然后开始企稳。"

因此,虽然目前我们可以相信储备银行会稳步加息,但RBA仍有过度加息和后退的空间。与此同时,不断下跌的房价可能为希望进入市场的首次置业者提供了一个机会窗口。

银行将如何应对8月份澳洲联储现金利率上调?

截至发稿时,在Mozo的数据库中,有71%的银行将7月份加息的50个基点的全部转给了客户。这一比例与6月(86%)和5月(81%)的决定大致相当,这意味着大多数贷款机构都非常希望将成本转嫁给可变住房贷款客户。

如果RBA在8月份再次调整现金利率,借款人可以押注四大银行(澳大利亚联邦银行、Westpac、澳新银行和澳大利亚国民银行)和其他主要挑战者会有新一轮的利率上调。

然而,令人担忧的是,上个月有8%的贷款机构通过了超过50个基点的加息,高于6月份的3%和5月份的0%。只有14%的贷款机构尚未宣布任何利率调整。规模较小的互助银行和地区信用合作社倾向于推迟或不愿全面加息,但随着越来越多的银行肆无忌惮地超越RBA的先例,一些借款人可能会发现自己在8月遭受严重打击。

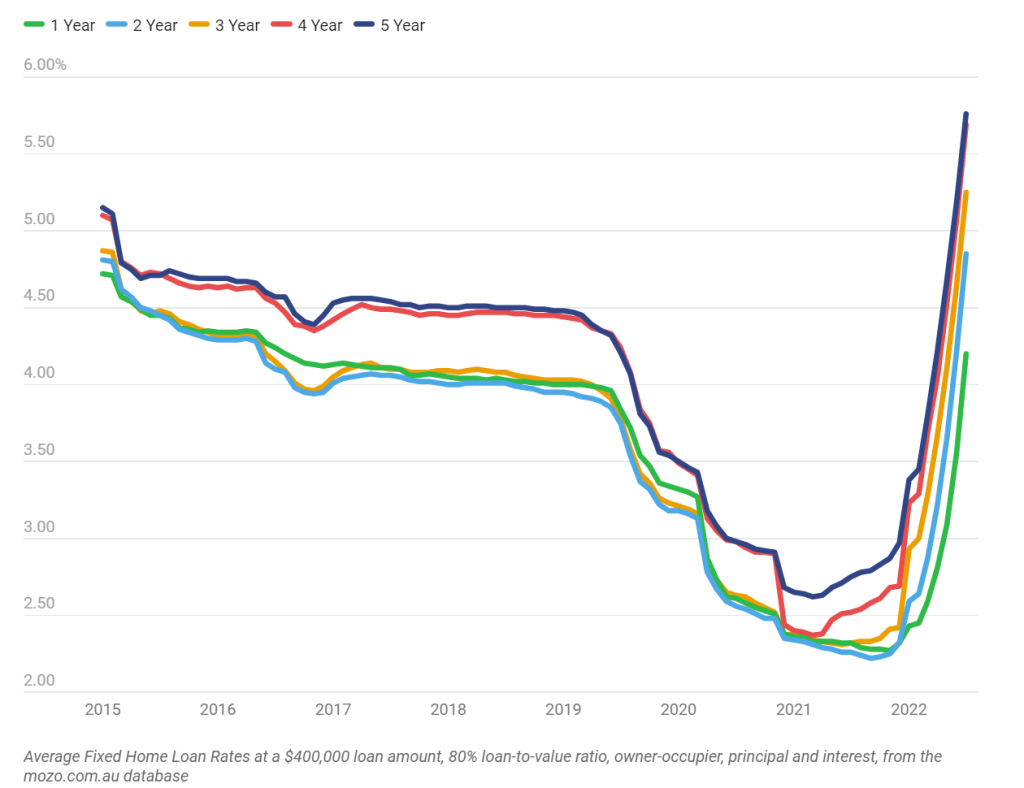

幸运的是,固定利率住房贷款可能会有一些松动,近几个月来,由于预期RBA会采取行动,固定利率住房贷款一直在迅速上升。

Marshall说:”我不认为固定利率会再高很多。目前,固定利率在很大程度上已经将未来的利率预期计入其中。因此,我认为他们会在现在的区间内定居,也就是5% – 8%的范围内,这取决于具体期限。"

最近几周只有少量的固定利率变动,不过仍有增长空间。那些希望通过转贷来保护自己免受未来利率上涨影响的人,将很难在高额的固定利率和不断上升的浮动利率潮之间进行比较选择。

再次加息对住房贷款借款人意味着什么?

据Westpac称,大约60%的房贷使用浮动利率,这使得澳大利亚房地产市场对RBA的决定非常敏感。而且随着许多大流行时期的固定利率期限即将结束,这一比例将变得更高。

Marshall说:”当然,有些人在他们的财务上有灵活性,但也会有很多人是在过去几年房价最高的时候买的房子,他们尽可能多地借钱,他们没有那种回旋余地。”

RBA表示,利率在2024年之前不会上升,所以人们进入这些房贷时认为,他们有两三年的时间在利率非常低的时候还清部分贷款。但这一点已经被否决了。

因此,借款人可能会发现自己正在仓促地做准备。现在他们还有什么选择呢?

Marshall建议:”投资一些时间来减少你的房贷偿还额是你现在能做的最好的事情之一。”

可以利用的三个关键功能:

- 对冲账户

- 免费的额外还款

- 重新提取功能

对冲账户在浮动利率房贷中更为常见,它有可能为借款人节省大量利息,因为账户余额抵消了他们有责任支付利息的部分房贷本金。

对于没有抵消账户的借款人来说,进行额外的还款是另一种减少长期应付利息的好方法,重新提取功能使他们能够在需要时重新使用这些资金。

但如果你的贷款还没有这些功能,而你又处于转贷的有利位置,那么可能是时候考虑其他选择了。

Marshall说:”货比三家,更换贷款机构,并准备做一些跑腿工作的准备。住房已被视为一种投资选择,而非必需品。除非这个问题得到解决,并且我们有一些真正的改革,否则我们将面临更多相同的情况。”

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题