这就是每种贷款规模的房贷还款额可能达到的上限

好消息:加息步伐放缓。坏消息:他们并没有停止。

储备银行仍预计年底通胀率将保持在 7.75% 左右。它的首要任务是在一段时间内将该比率恢复到 2% 至 3% 之间,同时保持经济"平稳"。澳洲联储承认这是一个艰难的问题,实现这一平衡的路径 “笼罩在不确定性之中”。

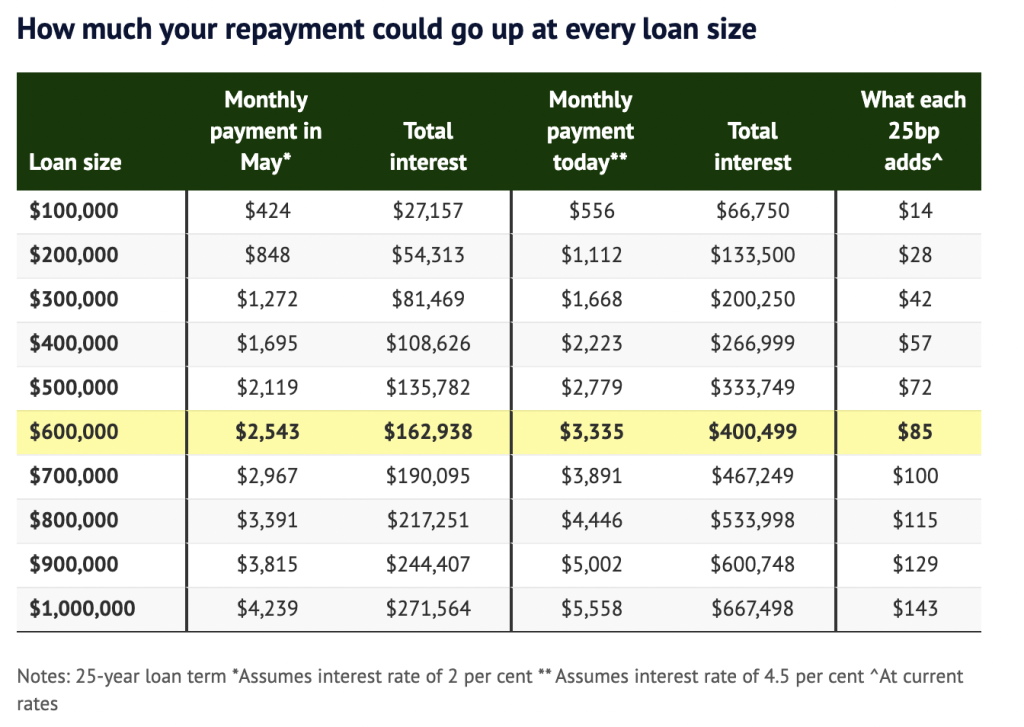

那么基于全国平均贷款规模的 640,000 澳元问题是:你的房贷还款额能达到多高?

RBA行长 Philip Lowe 本人的说法是,将官方利率设定为 3.5% 可能会使经济进入平衡状态。

这是所谓的"甜蜜点",也是几位经济学家所说的利率可能降落的地方。那么,在每种贷款规模下,这对你的房贷还款意味着什么?

我们的独家数据计算显示,从 5 月初到今天,每个人的房贷支付已经增加了大约 31%。到本次加息周期可能结束时,这一比例将达到 43%。

另外有些经济学家仍然认为利率将在明年年中达到峰值,然后才可能开始下降。

我们的还款数据假设你开始时的房贷利率为 2%,而你现在的利率为 4.5%。再加上 90 个基点的官方加息,因此将达到 5.4%。

而这对于相当典型的 600,000 澳元房贷来说,意味着什么?

月度还款额已从 5 月的 2543 澳元上升到今天的 3335 澳元。至关重要的是,周期顶部的潜在 5.4% 将使每月成本达到 3649 澳元。按照现在的情况,每上涨 25 个基点就会增加 85澳元。

如果你的贷款是更易于管理的 300,000 澳元,那么你在短短六个月内就从支付 1272 澳元增加到了 1668 澳元。你潜在的最高还款额可能是 1824 澳元。而且无论如何,利率每上涨25 个基点,你将增加 42 澳元的还款额。

如果你的贷款是 900,000 澳元,那么你已经从支付 3815 澳元增加到刚刚超过 5000 澳元。最大可能是每月5473 澳元的还款额。而利率每次上涨意味着你的还款额会增加 129 澳元。

而随着这些利率上涨而支付的总利息才是真正发人深省的数字。

在 300,000 澳元的贷款规模下,利息现在翻了一番多,达到 200,250 澳元(从 81,469 澳元)。而对于全澳平均贷款规模600,000 澳元来说,总利息已从 162,938 澳元升至 400,499 澳元。贷款规模 900,000 澳元的总利息,已从 244,407 澳元增加到 600,748 澳元。

尽管这令人很无助,但还是有不少方法可以减轻加息的影响

现在平均贷款规模增加了约 600,000 澳元,按 6.37% 的房贷利率,你支付的全期利息是最初支出的两倍。

这就是为什么你永远不应该让你的房贷长期运行,而应该使用低成本或免费的策略来提前还款(本专栏经常介绍如何巧妙地使用对冲账户、免费调动银行资金、每两周支付一次等等策略)。

说到这一点,大家请记得现在的利率是 4.5%,而这是有竞争力的。

如果你支付的费用过高,那么这只是在浪费钱。停止浪费是一个很好的起点。

有一些高质量的贷款可与 “四大 “产品相媲美,其利率低至4%。

更重要的是,随着转贷创下历史新高,每个月都有成千上万的澳大利亚人放弃和转贷,竞争对手的贷款机构都迫切希望与你签约。

然而你可能没有意识到,你现有的贷款机构可能也会拼命留住你。因此,或许不用转贷你也可以获得巨大的折扣。

对于数以万计的人来说,这确实是值得欢迎的,因为利率的上升已经意味着他们将没有资格获得新的房贷,因为他们不再能通过严格的收入可偿付性测试。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题