住房贷款利率继续飙升!您如何为即将到来的加息做好准备?

澳洲联储急于使货币政策正常化,导致银行争先恐后地修改其住房贷款利率,一些贷款机构将利率推高,远高于疫情前的水平,超过 7% 的年利率。

央行对抗通胀的战争可能会转化为全国借款人的重大还款痛苦,他们中的许多人在房地产周期的顶部购买,现在面临利率上升和价格下跌的双重打击。

经济学家现在预计 7 月将再次大幅加息 50 个基点,这将使现金利率保持在 1.35%。

对于一个 50 万澳元的房贷,25 年的年利率为 3.57%(目前我们跟踪的贷款机构的平均浮动利率),增加 50 个基点将使一个人的月还款额增加 137 澳元。

同时,类似规模的加息将使 750,000 澳元的房贷每月还款额增加 205 澳元,100 万澳元的房贷每月还款额增加 273 澳元。

根据Westpac经济学家的说法,浮动利率贷款约占澳大利亚房贷的 60%,这意味着大多数借款人目前很容易受到加息的影响。此外,75% 的固定利率贷款将于 2023 年底到期。

Westpac首席经济学家 Bill Evans 表示: "90% 的房贷借款人在未来一年半内直接受到RBA现金利率变动的影响。"

固定利率不再是借款人的避难所

澳洲联储在上次会议上将现金利率上调 50 个基点至 0.85%。它在一个月前开始了紧缩周期,增加了 25 个基点,这是十年来首次加息。

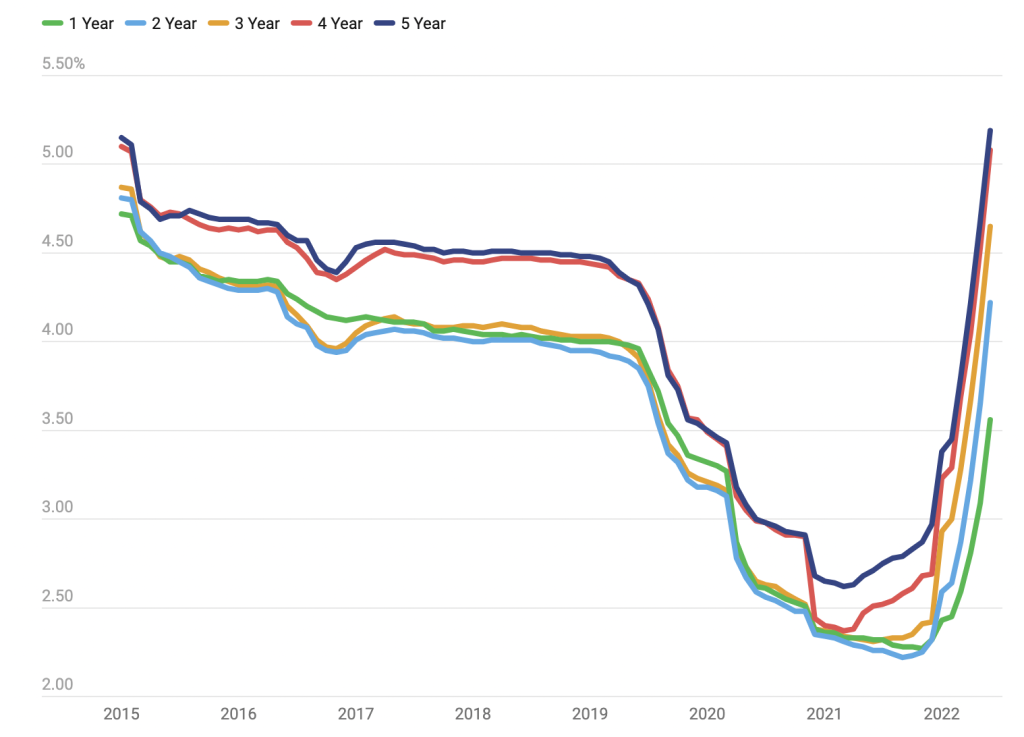

虽然浮动利率已开始与现金利率同步上升,但固定利率方面的活动已连续数月持续不断。

在我们跟踪的贷款机构中,平均 1 年期固定利率已回升至 2019 年的水平。在 2 到 5 年的期限内,我们必须追溯到 2015 年才能找到可比的利率。

我们数据库中至少有两家贷款机构被迫将其固定利率提高到 7% 以上。然而,这可能是由于过度依赖美国的资金,美国的利率上升速度比澳大利亚快得多。

平均固定住房贷款利率

储蓄缓冲到位,但有些人比其他人更多

上周,RBA行长 Philip Lowe 在澳大利亚美国商会的讲话中承认,随着央行希望控制失控的通货膨胀,现金利率将在全年继续上升。

快速变化的利率环境可能令人沮丧,但事实是,它是经过精心策划的,意味着许多借款人有足够的时间来准备。

事实上,Mozo 最近的一项调查发现,近三分之一(29%)的借款人在过去一年中一直在留出额外的资金并努力建立储蓄缓冲。

另有 24% 的受访者将零钱存入他们的抵消账户,而 11% 的受访者一直在控制支出,以便他们能够经受住即将到来的加息。

面临更高贷款成本的借款人也可以选择再融资,如果他们似乎支付的贷款比他们需要的更多。在撰写本报告时,仍有 9 家贷款机构的整体浮动利率低于 2.50%。

但 Lowe 一直谨慎地承认,并非所有借款人的财务基础都稳固,而且"虽然中等借款人的财务缓冲很大,但也有一些借款人的缓冲资金非常有限"。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题