固定利率房贷如何帮你节省 16000 澳刀

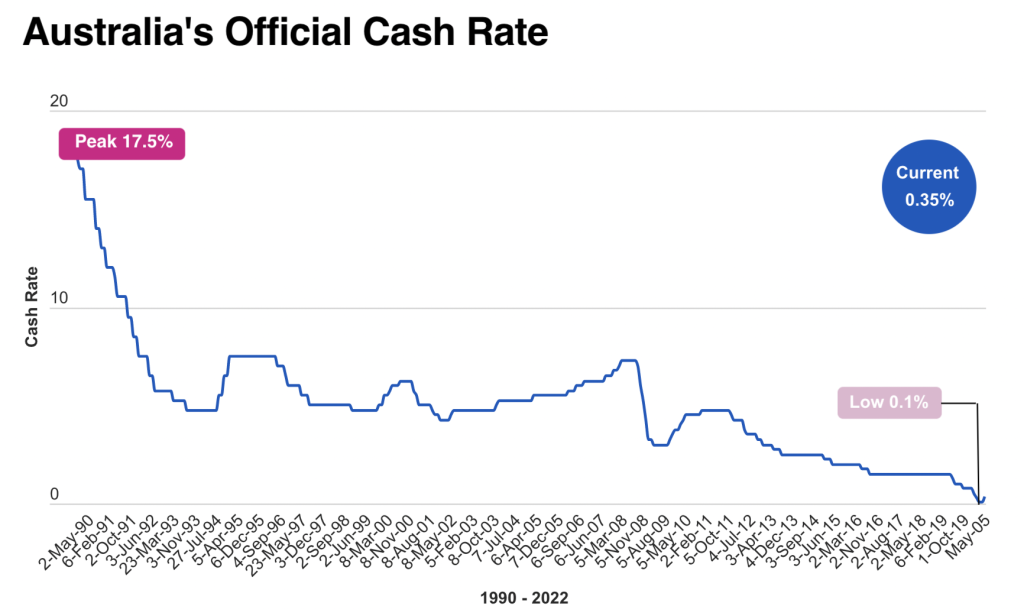

在澳大利亚储备银行(RBA)十多年来首次加息的背景下,不断上涨的抵押贷款成本让许多澳大利亚业主感到不安。这是有原因的。

在过去几年里,澳大利亚的借贷水平创下了新高,利率创下了新低,房产价格也在 Covid 疫情的背景下出现了惊人的增长,许多房贷持有者感到比以往任何时候都更危险。

ABS 数据显示,新州的平均房贷规模为 805,675 澳元。对于这种 30 年期限的规模房贷,您的房贷利率增加 1%,意味着您每月的还款额增加 449 澳元,相当于在您的贷款期限内额外增加 161,746 澳元的总利息。

从这些数字中你可以看到,正确选择利率可以带来巨大的回报。

但鉴于最近的利率上升和更多的利率上升,现在是采取固定利率房贷的合适时机吗?您如何为最终将开始的利率上升做好最好的准备?

击败银行很困难

在澳大利亚,银行拥有庞大的分析师、经济学家和市场专家团队,他们不断关注银行应如何为其固定利率房贷定价,以确保他们的业务保持盈利。

就这些房贷如何运作的基本原理而言,值得注意的是,银行通常会对其定价,以便无论客户使用固定利率还是浮动利率房贷,他们都能赚到相同数量的钱。他们并不总是成功,但历史告诉我们,银行做对的次数多于做错的次数。

这意味着在固定房贷方面真的很难"击败"银行。但是,固定您的房贷不仅仅是击败银行。当您固定房贷时,会有一些显着的优势。

使用固定房贷,您可以确定在一段时间内您的房贷还款额是多少。这使您能够对您的房贷以及您在房贷之外使用您的资金所做的其他事情做出明确、明智的决定。

这可以让您高枕无忧,并在很大程度上减少您的压力,使您能够舒适地支付房贷和用您的钱做其他事情。

拥有固定利率房贷还应该让您有很大的信心来执行您的房产以外的其他投资策略,例如购买股票、通过养老金投资或建立您的应急基金或现金储蓄。

利率上升已被定价

就目前而言,银行已经看到了有关利率上升的消息,并将其中一些利率的上升计入了它们的固定利率房贷。

根据 Finder 最近的数据,目前的平均固定利率为 4.06%,而平均浮动房贷利率为 3.33%。这意味着如果您正在考虑固定房贷,您需要准备在短期内支付更高的利率。

那么,您如何确定固定房贷是否适合您呢?

第 1 步:了解固定房贷的成本

走这条路的第一步是看看如果您明天要固定您的房贷会花多少钱。您可以使用在线比较网站,或与您的房贷经纪人或银行聊天,以确认您新的每月房贷还款额是多少。

第 2 步:评估这是否符合您的预算

下一步是显而易见的,但是人们在这里犯的一些错误可能会导致麻烦。花点时间解开你的预算和储蓄计划,您有哪些钱进账,哪些钱出账,以及剩下的钱。

在这样做时,您需要确保支出方面的事情坚如磐石。人们通常会忘记对他们来说很重要的开支,这会让你产生一种错误的感觉,即你剩下的钱比现实中的多。

花时间考虑您花费较少的费用,汽车和家庭维护,医疗费用,旅行支出以及对您来说很重要的任何其他费用,以便您可以确保在您想要的时候有足够的钱来支付这笔支出。

然后,是时候看看您还有多少钱用于储蓄和投资。这笔钱将在未来几年推动您的财富建设进程,因此您将希望拥有足够的资金来实现您心中的任何目标或目标。

一旦您对自己的数字充满信心,您就可以查看房贷成本变化的影响。看看你的房贷偿还额,如果你要固定,这如何配合。

除了只看固定利率的影响外,您还应该对浮动利率进行压力测试,看看如果您的利率增加 1% 到 2%,您的每月房贷还款将如何变化。

根据您在此过程中发现的结果,如果看起来固定您的房贷会产生财务压力,您应该谨慎行事。但是,如果您看到浮动利率上升的情况,这会让您承受压力,那么寻求固定部分或全部房贷可能是一条更舒适的前进道路。

迅速采取行动

房贷市场发展迅速,这意味着您今天可以获得的利率明天可能就不存在了。今天的利率正在上升,所以如果您决定固定利率,您应该立即采取行动锁定桌面上的东西。

总结

拥有固定利率房贷有时可以为您省钱,但它们总能给您带来确定性。这条道路并不适合所有人,但随着创纪录的借贷水平和利率上升,这是值得密切关注的事情。

固定您的房贷是一项会影响您未来数年财务状况的决定,因此请确保您明智地计划,并在需要时获得帮助。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题