零售业交易不断,商场学会与病毒共处

去年,随着购物者、零售商和他们的房东学会与病毒共存,商场交易量出乎意料地创下新高,零售房地产的投资前景也变得光明。

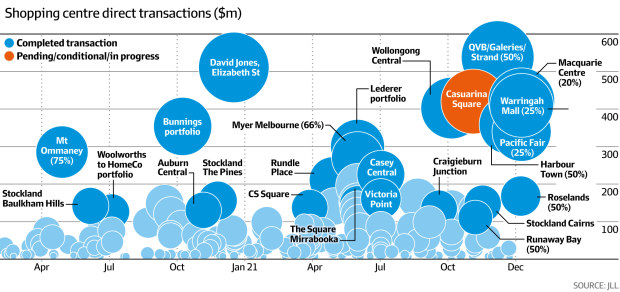

根据房地产服务公司JLL的统计,尽管购物中心处于被破坏的第一线,但去年最后一个季度的交易激增,使全年的交易额达到创纪录的128亿元,比之前的高点高出47%。

尽管COVID-19的omicron变体新近爆发,将卫生和测试系统推向了极限,但这种交易的势头预计将持续到2022年。

尽管如此,在经过2020年和2021年初的减记浪潮后,人们的信心已经在向零售业回归。

“SG Hiscock的投资组合经理Grant Berry说:”从宏观层面来看,消费者的状况很好。

“住房市场很活跃,有储蓄的积累,外出的意愿很高,尽管Omicron的变体使人们更加谨慎。我们将努力克服这个问题。我们是一个高度接种疫苗的国家。

“在过去几年中,网上购物的增长速度一直快于实体零售业。这在2020年真正加强了,因为我们实际上被迫在网上购物。

“但在2021年,它并没有加强到同样的程度。零售商一直在向全渠道转移–即网上与店内零售的成功融合。但与此同时,供应链的问题也为网上购物抛出了一些[购物者]的谨慎态度。

“交货时间被爆出几天,甚至几周,而产品在商店里可以买到,这种情况很常见。

“人们现在外出购物时更有意图和信念。只要人们能在店内买到东西,他们就会这样做,而不是在网上冒着履行问题的风险。人们想要购买,如果他们知道有库存,他们会在店内购买。”

“有目的的购物 “已经成为新的口号–本周由经营Westfield购物中心的Scentre公司CEO彼得-艾伦(Peter Allen)提出,用来描述消费者如何通过减少在购物中心的逗留来适应病毒。

重估的浪潮也在逐渐减弱,在某些情况下还转为积极。在最初应对大流行的过程中,Scentre、Vicinity、GPT和Stockland等上市业主在2020年中期将其投资组合价值削减了10%或更多。到去年年底,Vicinity宣布其投资组合价值上升了2%以上。

随着旧租约的到期和新租约的签订,零售业的租金也有了新的基础。但贝瑞先生指出,这种所谓的负向回归的程度正在下降。

“Berry先生说:”资产价值得到了很好的支持,我预计这种情况将持续到2022年。

“反过来说,投资者可以在某些情况下以5%的收益率购买这些资产,而工业资产则在3%的范围内交易。这确实提出了价值方程的问题。它将鼓励机构资本寻找价值,特别是当他们看到一个良好的复苏故事时。”

10月,UniSuper、Cbus Property和AMP Capital联手对黄金海岸的Pacific Fair投资22亿澳元,并对悉尼的Macquarie Centre投资了一半的股份,这是澳大利亚迄今为止最大的直接零售地产交易,推动了交易量的增长。

然而,更令人惊讶的是,次区域的商场纷纷易手,当地的基金经理,如Fawkner Property、Haben Property Fund、IP Generation和YFG Shopping Centres在全国各地抢购资产。

这些交易中有许多是以相对较低的收益率达成的,由规避风险的业主出售,因为他们重新调整了次区域零售业的比重。位于墨尔本的Fawkner公司在2020年初拥有约5亿元的房地产,在以7.25%的完全租赁收益率接管珀斯的Mirrabooka Plaza等资产后,现在管理着约15亿元。

但像福克纳这样的基金经理也可以期待他们的低价购买得到回报,因为估值赶上了市场,收益率收紧,投资组合价值上升。

JLL的Nick Willis说,投资者的兴趣主要集中在便利和大型零售物业上。

“他说:”国内投资者已经连续第二年在市场上占主导地位,是旅行限制的受益者。

“然而,我们正在与越来越多的海外集团打交道,这些集团在该地区的配置不足,并希望部署到零售业,因为与英国和美国等其他全球市场相比,工业和办公室的有利回报和弹性吸引了他们。

“随着国际旅行有望重新开放,我们看到境外投资者在2022年对市场份额产生了重大影响。”

高力国际的Lachlan MacGillivray说,资金流向零售房地产,特别是街区和次区域中心的另一个驱动力是收益率与债券利率之间的价差,现在已经达到历史最高水平。

“在投资者需求和过去两年所经历的安全感的推动下,邻里和次区域资产[可能]会经历进一步的收益率紧缩。其他零售资产的收益率预计将保持相对稳定,”他说。

杰富瑞的分析师Sholto Maconochie也对大型次区域和区域性商场的价值在未来12个月左右的时间里保持相对自信,尽管在大型商场中,租金很高,并且随着新租约的签订而下降。

在所有条件相同的情况下,租金的下降应使价值再降低10%。不过,与此相对应的是,那些购买商场的人的低资本成本以及他们对房地产的长期看法。

然而,Maconochie先生认为,随着结构性挑战的显现,大型商场的阴霾也将随之而来。

“12个月后,所有多余的储蓄可能会减少,因为抵押贷款的偿还率上升,房价可能下跌带来的负面财富效应,以及国际旅行的恢复,而现有的结构性压力仍然存在,”他说。

“网上的增长速度很快,尽管商店里的点击和领取服务正在增长。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题