为什么利率之痛对房屋借贷者来说不是那么糟糕

RBA的13次加息招了很多抱怨。

但值得注意的是,自2022年5月以来,在现金利率上调逾4个百分点之后,抵押贷款持有者几乎没有出现严重的财务压力。

这是一个你在一般媒体上读不到的事实。

这引出了一个令人不安的问题。货币政策是否一定足够紧缩,能把通胀挤出最后一英里?时间会证明一切。

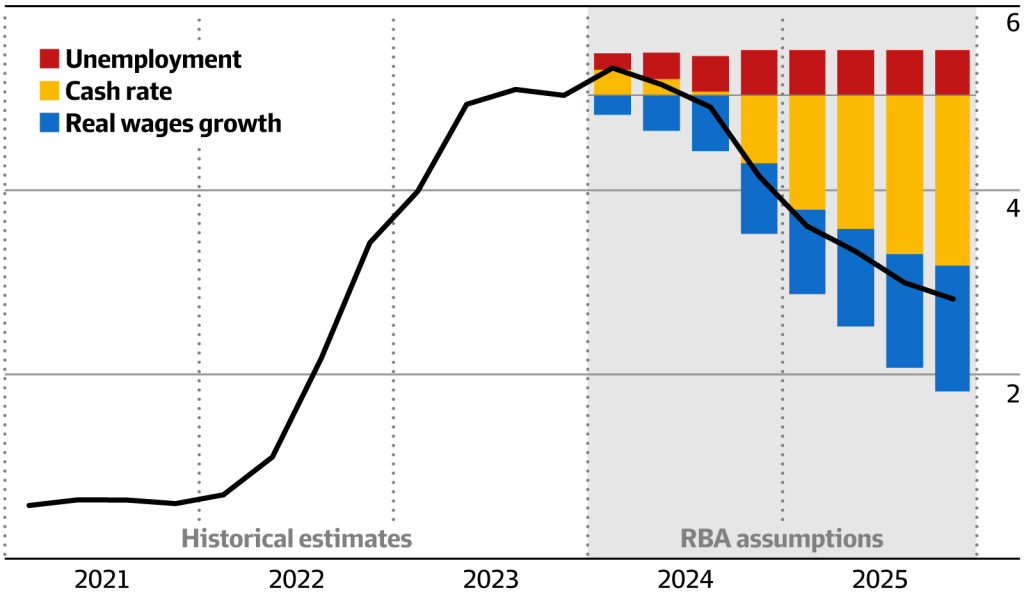

实际(经通胀调整后的)利率不到1%,低于将通胀降至目标中间点2.5%所需的历史水平。

判断当前货币政策的松紧程度取决于你使用的经济框架。

如果你关注消费的变化,政策似乎相当严格。

家庭正在削减可自由支配的开支,人均消费正在倒退。他们购买的物品越来越少,转而购买更便宜的商品和服务。这表明,利率在缓解需求侧通胀方面发挥了必要的作用。

但如果从一个包含家庭资产负债表实力的更广泛框架来看,货币政策似乎并不特别紧缩。

当人们谈论财务压力时,它可能意味着非常不同的事情。

人们可能会认为经济压力就是不能每周外出就餐两次,不得不每两周去一次餐厅。他们可以可控地调整支出,即使他们会抱怨。

当经济分析师考虑到金融压力时,他们也会关注人们无法偿还债务的风险。

值得庆幸的是,只有约0.6%的自住浮动利率借款人(主要是高杠杆)至少拖欠了3个月的房贷。在本周的澳大利亚金融评论银行峰会上,商业银行的老板们预计欠款将保持在较低水平。

大流行期间积累的约2500亿澳元的额外储蓄几乎没有受到影响。

澳大利亚最大的住房贷款机构——联邦银行的零售银行老板Angus Sullivan表示,客户"管理得很好",从超低的固定利率转向了更高的浮动利率。

"很小一部分人"无力支付更高的还款。Sullivan说,一些人通过只付利息的贷款等方式减少了还款,另一些人利用活跃的租赁市场将房屋出租,还有一些人在房价飙升后出售房屋获利。

总体而言,家庭资产负债表有很大的弹性。

据RBA估计,由于利率上升和通胀,5%的自住浮动利率借款人的基本生活支出超过了收入,但大多数人都有可观的储蓄缓冲。

只有不到2%的借款人既有负现金流,又有不到6个月的储蓄缓冲,足以支付基本生活开支和房贷。

此外,如果RBA的预测在未来两年内实现通胀放缓、实际工资上涨和现金利率下降,那么资金紧张的借款人比例可能会下降。

大多数借款人能够应付更多的加息

但根据RBA的(Financial Stability Review),问题来了。

即使利率出人意料地再上升两次,总共上升0.5个百分点,预计到2025年,大多数借款人的收入都能满足偿债义务和其他基本支出需求。

"在更长时间内保持更高利率"的情况下,预计出现现金流短缺的借款人比例将从目前的5%升至6%。到2025年底,这些借款人中只有大约一半面临流动性储蓄缓冲耗尽的风险。"

可以肯定的是,社区确实存在一些财务压力。

"三重挤压"来自所得税等级攀升、通货膨胀和利率上升。Westpac首席经济学家Luci Ellis表示,这"很大程度上是一个税收问题",澳大利亚的影响比海外更大。

通常来自低收入家庭的租房者处境更加艰难,当经济走软时,他们更有可能陷入失业。

借款人往往有更稳定的工作,赚得更多,有更多的财富来应对冲击。

大约60%的房贷家庭是双职工家庭,如果一对夫妇中有一人失业,这将提供一个安全网。

为什么会有如此惊人的韧性?

2500亿澳元的储蓄缓冲仍然完好无损

首先,大流行期间积累的估计2500亿澳元的额外储蓄几乎没有受到影响。家庭的额外储蓄仍然保持在年可支配收入的15%左右,高于美国和英国,但低于加拿大。

近几个月来,流入房贷抵销和重提账户的资金净流入有所增加,尽管速度有所放缓。当然,它的分布是不均匀的。

其次,由于争夺客户的银行大幅打折、固定利率贷款更便宜以及货币政策滞后,RBA的加息只有约80%流向了借款人。

第三,另一个因素可能是,借贷越来越多地成为富人的领域——银行老板们在峰会上提出了这一担忧,他们表示,这使得首次购房者更难获得贷款。

澳新银行(ANZ)典型房贷借款人的收入现在比平均水平高出41%。2017年,它比平均收入高出25%。

企业监管机构制定的更严格的负责任贷款规则,以及审慎监管机构对住房贷款申请人实施的更严格的房贷服务能力下限(比现行商业房贷利率高出3个百分点),可能起到了推动作用。

此外,更高的房价自然意味着人们需要更高的收入来储蓄存款和支付还款。

但更严格的信贷规则也延伸到信用卡和其他形式的无担保信贷,这表明监管或银行家为边际借款人承担风险的准备正在发挥作用。

从澳大利亚审慎监管局的角度来看,较低的贷款与估值比率(loan-to-valuation ratio)和较低的只付利息贷款,使金融体系更加安全。APRA高管在峰会上表示,住房信贷流动仍处于健康水平,暗示不存在信贷紧缩。

然而,如果绝大多数借款人都能应付,而且典型的借款人比几年前更富有,那么在其他条件相同的情况下,利率需要比其他情况更高,才能对家庭现金流和资产负债表产生同样的影响。

利率可能不会上升,但在更长时间内保持较高的利率似乎是一个不错的选择。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题