六张图表揭示首次置业者的不利因素

想买房吗?如果您从现在开始储蓄,悉尼需要 12.3 年,阿德莱德需要 10.2 年,霍巴特则需要 10.1 年。

这是根据 CoreLogic 和 ANZ 最新发布的住房负担能力报告显示的,该报告追踪了截至 2023 年 6 月全国各地的住房负担能力。

CoreLogic 住宅研究主管 Eliza Owen 表示,形势严峻,因为首次置业者正受到双重打击。

Owen 表示:"首次置业者不仅面临着支付大笔首付的挑战,而且一旦他们真正获得了抵押贷款,他们现在会发现偿还房贷所需的收入也接近历史最高水平。"

更糟糕的是,租户正面临着租金飙升的问题,这削弱了他们的存钱能力。

以下是六幅图表,让您了解住房负担能力问题的全貌。

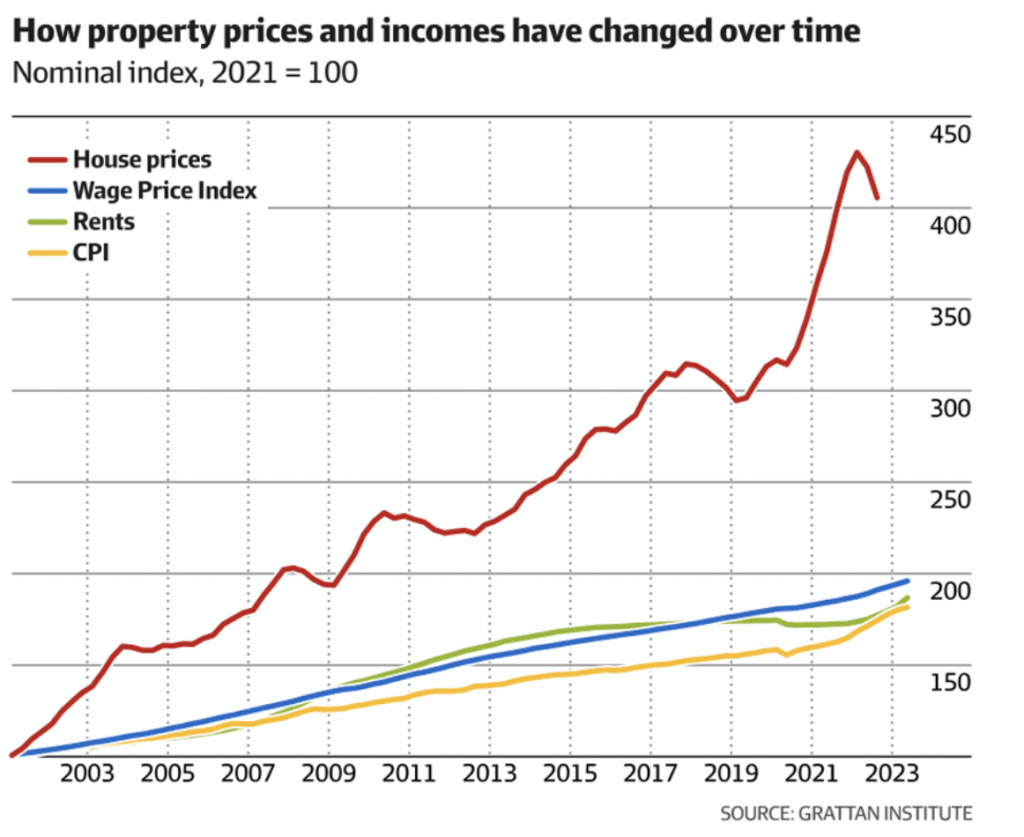

1. 房地产价格大幅超过工资增长

在过去的二十年里,房价相对于收入的涨幅要大得多,这使得人们越来越难以支付首付,首付通常为房产价格的 10% 或 20%。

根据 Grattan Institute 智库的 Brendan Coates 的分析,从 2001 年到去年 9 月,房价上涨了 400% 以上,而工资价格指数则上涨了 195%。

Coates 说:"在过去的二十五年里,住房变得越来越难以负担。这意味着人们更加依赖父母银行。"

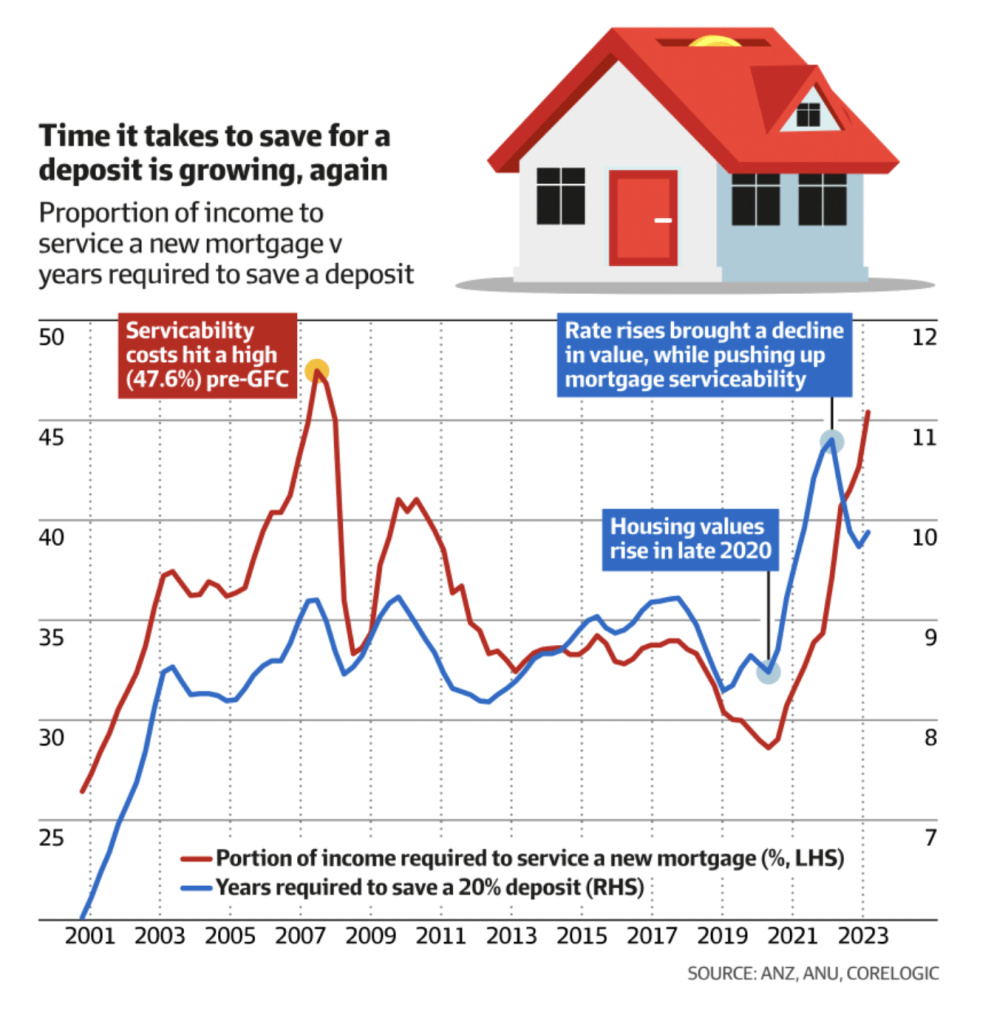

2. 存钱的时间越来越长……即使你买了房,也越来越难还款

2022 年 6 月季度,攒下 20% 存款的平均时间达到创纪录的 10.8 年,而 2001 年约为 6 年。由于全国房产价值中位数下降,假设年储蓄率为 15%,现在平均需要 9.9 年才能攒够存款。

然而,尽管存钱所需的时间略有减少是个好消息,但如果你确实购买了房产,偿还房贷比疫情前要困难得多。

CoreLogic 的 Owen 表示,2010 年代的低利率意味着借款人一般无需拿出超过收入 30% 的资金就能偿还房贷。

这使得筹集存款成为进入市场的最大障碍。

"但在过去几年里,我们看到的是,随着RBA努力应对通胀,并提高利率,偿还房贷所需的收入比例也随之激增。"

现在,借款人平均需要将其收入的 45.5% 用于偿还房贷,这几乎创下了历史新高。(就在三年前,由于利率创历史新低,还贷额只占收入的 28.7%)

这些可负担性成本仅略低于全球金融危机前 47.6% 的记录。Owen 表示,短期内不太可能再次达到这一高点,因为央行最近的加息行动似乎已经结束。

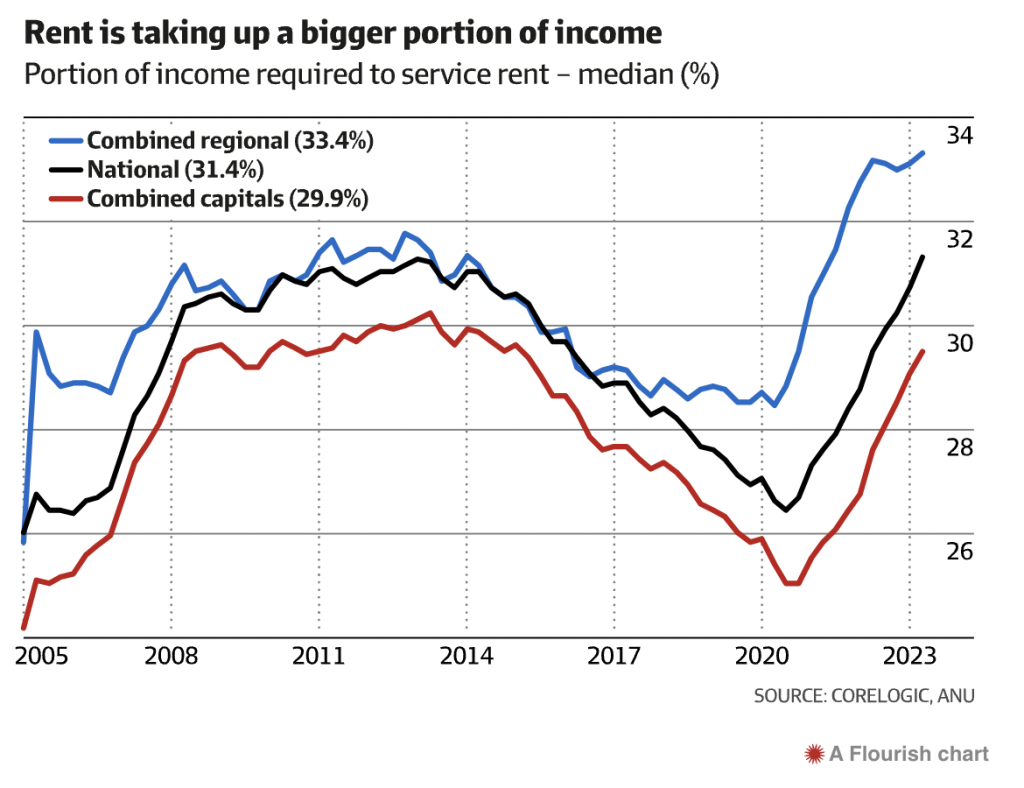

3.对于那些想买房的人来说,租金占据了我们更多的开支

对于那些既要支付房租又要攒钱买房的人来说,日子也变得越来越困难。

在整个澳大利亚,租金所需收入的比例在第二季度创下了 31.4% 的历史新高,在澳大利亚乡村地区,这一比例更高,占租户收入的 33.4%。

最新的 ANZ CoreLogic 住房负担能力报告发现,自 2020 年 9 月跌至 26.5% 的低点以来,全国平均租金的支付金额一直在稳步攀升。

唯一的好处是,大多数人都将同病相怜。

报告称:"再加上其他生活成本的增加和有限的工资增长,更多储户可能会发现存款速度放缓。"

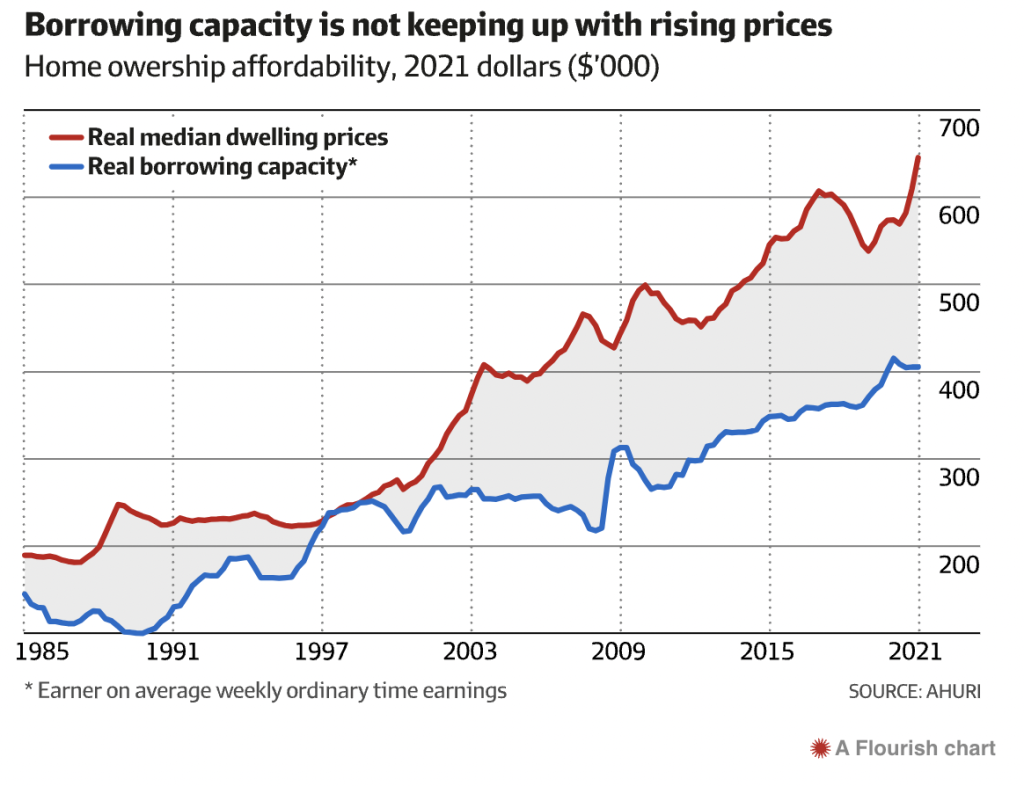

4. 即使你存够了钱,你的借贷能力也是有限的

自 21 世纪初以来,住宅价格中位数与澳大利亚人平均实际借贷能力之间的差距不断扩大。

这张图表一直追踪到 2021 年,它说明了这个故事中第一张图表的结果:工资没有跟上房地产价值的增长,因此越来越难买房。

实际借贷能力是基于全职工人的平均工资,尝试申请 25 年期浮动利率贷款,且偿还贷款的支出不超过收入的 30%。

AHURI 报告的作者、悉尼大学的 Stephen Whelan 表示,借贷能力和实际房价在 20 世纪 90 年代末和 2000 年代初达到了一致,因为工资上涨与相对平稳的住宅价格相匹配。

Whelan 说:"[这意味着]一个典型家庭的借贷能力,可以说,平均而言,与房屋成本相匹配。"

因此,普通借款人可获得约 25 万澳元的贷款,这也是平均住房成本。

但从那时起,这张图表就不再是这样了。

截至 2021 年 7 月,实际住宅价值中位数为 656,694 澳元,但平均借贷能力约为 400,000 澳元,两者相差超过 250,000 澳元。

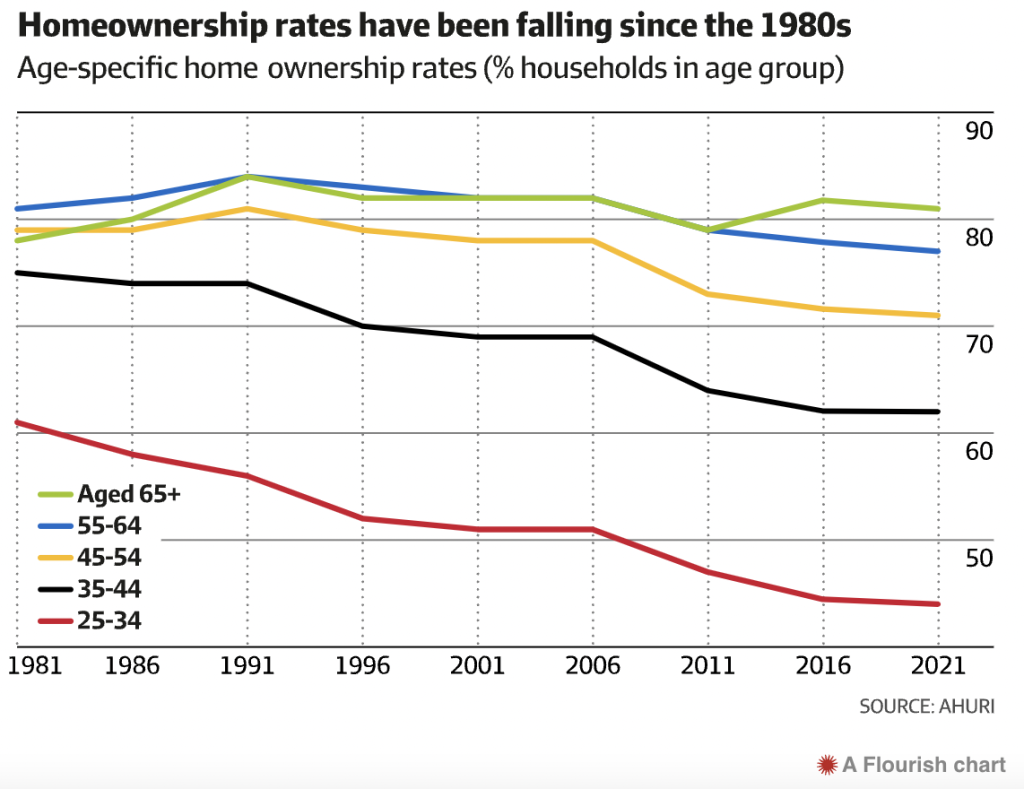

5. 所有这些障碍导致拥有住房的人比以前少了

1981 年,年龄在 25 岁至 34 岁之间的澳大利亚人中约有 61% 拥有房屋,但到 2021 年,这一比例已降至不到 45%。

这是基于 AHURI 对截至 2021 年人口普查数据的分析。

Whelan 说:"如果我们想想过去二三十年发生的事情……人口统计发生了一系列变化,因此人们接受了更多的教育,晚年结婚并推迟了生育。"

另一个影响因素是房价。

"随着时间的推移,房价承受能力下降……住房拥有率也随之下降。"

他补充说,事实是,这张图表并不只是显示了推迟购房的现象,而且显示了所有年龄段的住房拥有率的总体下滑。

他表示:"在过去的三四十年里,我们确实看到住房拥有率出现长期、系统性下降。"

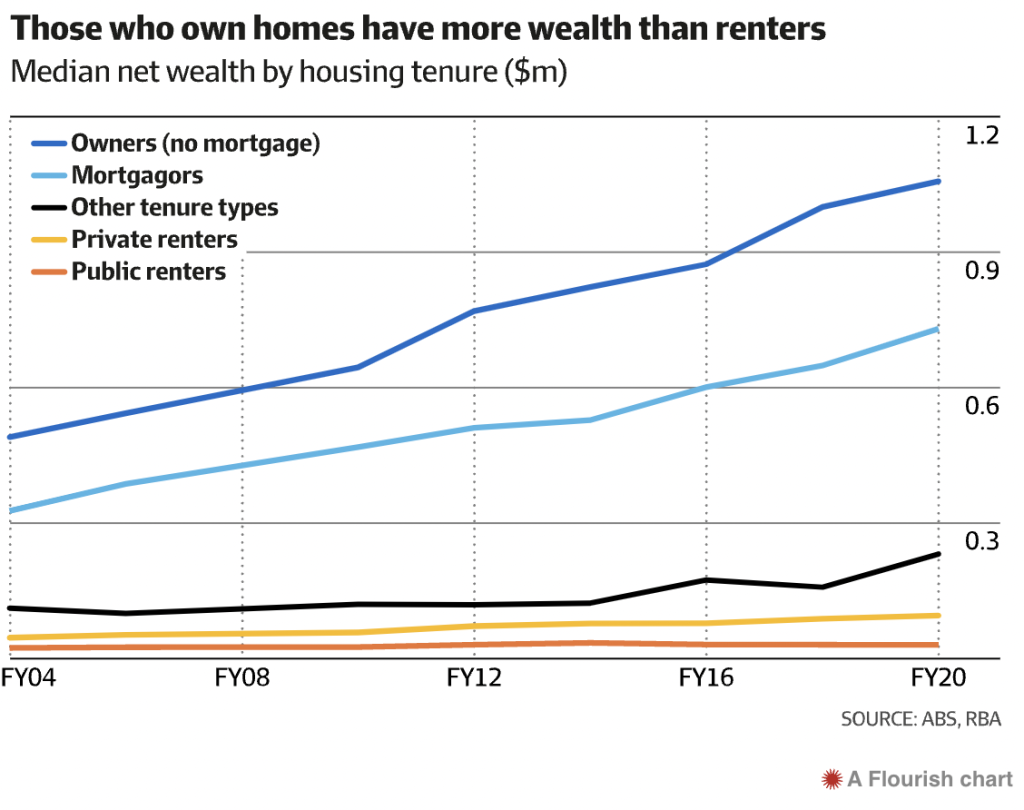

6. 但如果你完成了转变并且能够熬过还款……那么你最终可能会变得更富有

在过去的二十年里,租房者和自住者之间的财富差距不断扩大,自住者的住房不断增值,使他们的财富不断增加。

与此同时,租房者的财富更有可能集中在储蓄账户上,但他们却没有看到同样的增长。

在三月份的租金压力研究中(包括上图),央行经济学家 Nalini Agarwal 表示,相对于房贷机构,租房者倾向于将收入的更大比例用于基本支出。

Agarwal 说:"租房者的储蓄缓冲也往往较低。综合起来,这些因素可能使租房者更容易受到生活成本上涨的影响,并且与自住业主相比,这些家庭更难随着时间的推移积累财富。"

还清房贷的自住业主的平均财富从 2003/2004 财年的约 50 万澳元跃升至 2019/2020 财年的 100 多万澳元。

Grattan Institute 的 Coates 表示,随着婴儿潮一代的去世,他们的住房财富将传给他们的孩子,从而加强了拥有房产和不拥有房产的人之间的财富划分。

如果不做出改变,使长期租赁成为更可行的选择,或者增加住房供应,这些趋势只会恶化。

他表示,房价和收入之间的差距正在加深住房"富人和穷人"之间的鸿沟,并警告说,如果不进行政策改革,未来可能会出现类似 Jane Austen 笔下的社会分裂,即谁拥有房产谁就拥有社会。

但 CoreLogic 的 Owen 则更抱有希望。

"[置业]还有另一种选择,那就是让租赁市场成为更适合澳大利亚人的长期保有权,我认为随着 build-to-rent 的增加,我们已经开始在住房体系中看到这种萌芽。"

"我认为从政治上来说,对于那些在租赁市场停留时间较长的人来说,将会出现一个转折点,当我们没有那么多的人拥有房屋所有权时,你的投票就会开始发生变化。"

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题