对冲账户还款利息计算器 | Offset Account详解

房贷对冲账户计算器

- 对冲账户 (offset account) 像日常的交易账户,您其实并没有额外还款,只是通过对冲减少了应付利息。

- 再提款功能 (redraw) 让你可以提取出你在房贷上的额外还款,可能不会像对冲账户一样便捷。

- 对冲账户和再提款功能都可以帮助减少您支付的房屋贷款利息。

- 如何选择并使用对冲账户和再提款功能取决于您喜欢的财务管理方式。

- 如果您决定将投资房出租,那么两者可能会有不同的税务影响,对冲账户(offset account)有更好的节税优势。

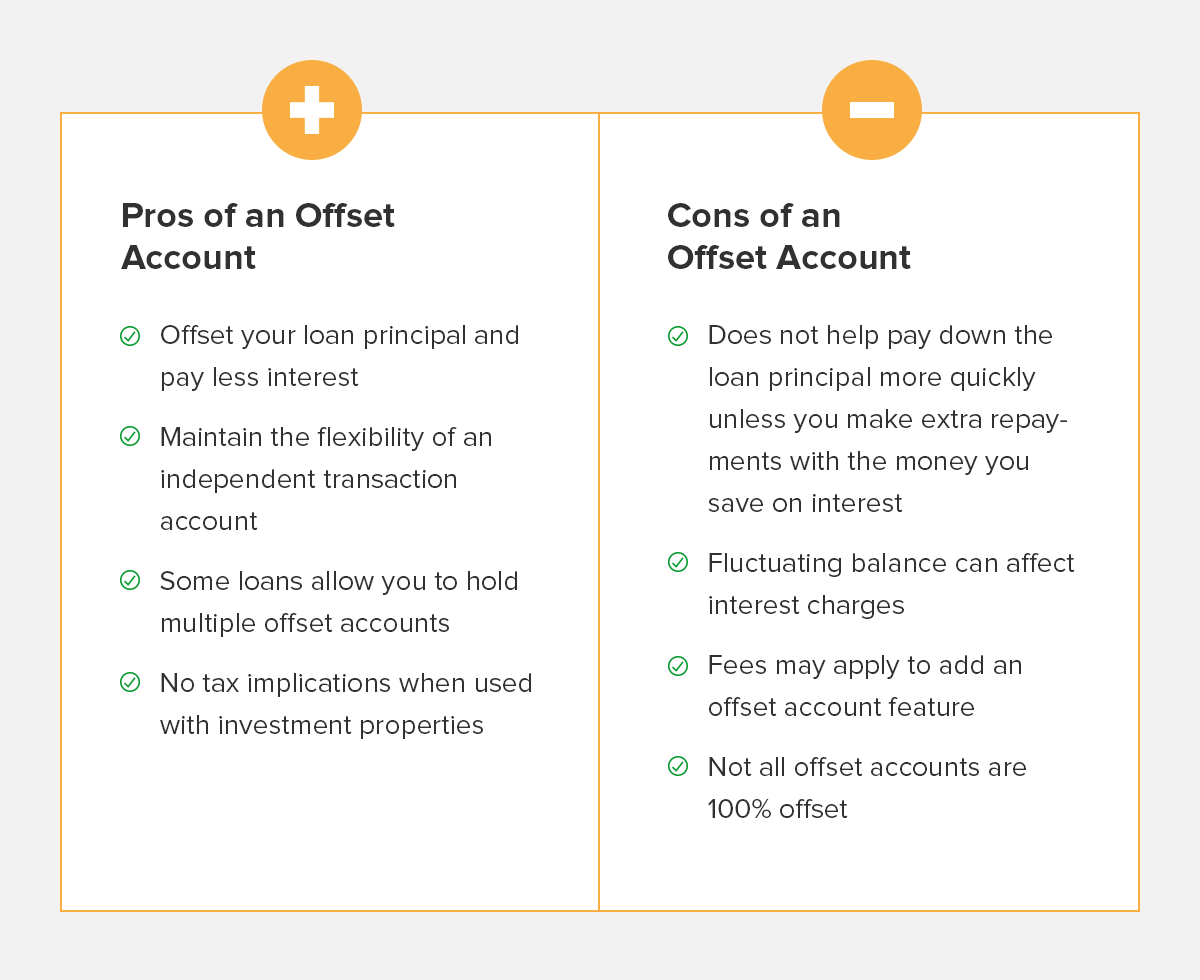

什么是对冲账户?

Offset account是一个帮助您减少房贷利息的好方法,同时还能让你在有需要的时候随时使用你的钱。它是一个与您的房屋贷款相联系的交易账户。您可以像使用普通交易账户一样进行存款或提款。不同于普通账户的区别是,当你在offset account中持有一段时间的钱时,你可以减少对你的住房贷款收取的利息。余额越高,期限越长,你支付的利息就越少。 而这可以帮助你更快的还清贷款。

一般来说,对冲功能只适用于浮动利率(variable)房屋贷款(尽管一些贷款机构对选定的固定利率房屋贷款提供对冲功能)。

举个例子:

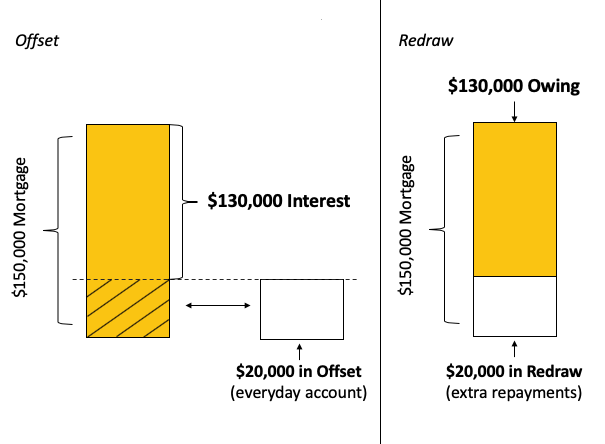

比方说,您办理了一笔40万澳元的住房贷款。然后,您将10,000澳元存入您的对冲账户。现在你将被收取390,000澳元产生的利息,而不是全部的400,000澳元。只要10,000澳元还在您的对冲账户中,这种情况就会继续如此。

我可以节省多少钱?

有可能为你节省数千澳元,并将你的房贷期限缩短数年。你办理了一笔400,000澳元的房屋贷款。利率是5%,最初的贷款期是30年。在贷款期间,你在你的抵偿账户中保留了10,000澳元。你将节省超过30000元的利息。与此同时,您减少了一年以上的贷款偿还时间。

如何使用对冲账户?

有些人可能会把工资直接存入他们的对冲账户,并把它当作一个日常交易账户。另一些人可能会将他们的对冲账户作为储蓄账户,用于假期或装修等事情,或者用于不那么令人兴奋的目的,比如为他们的税单留出资金。

对冲账户与普通储蓄账户的比较

与普通的储蓄账户相比,你的钱在offset account里是个更加的选择,这是因为您支付的房屋贷款利率通常高于您在储蓄账户中赚取的利息。另一个好处是,此账户里你节省的利息不会被视为收入,这意味着它不会被征税。

另一方面,您在储蓄账户上赚取的利息通常会被视为收入,这意味着它可能会被征税。

对冲账户适合你吗?

每个人的情况都不一样。在决定使用对冲账户进行房贷之前,您可能需要考虑几个因素。 如果您想定期使用您的资金,那么对冲账户可能适合您。

但请记住,大多数贷款机构将对对冲账户收费。你可能要支付月费。或者,如果你的对冲账户是作为套餐的一部分提供的,会有一个年套餐费。值得考虑的是,您可能节省的利息是否会超过这笔费用。您的贷款机构或财务顾问可以帮助您计算一下,以了解对冲账户是否适合您。

总结一下

- offset account是与您的房屋贷款相联系的交易账户。

- 它可以帮助减少您支付的贷款利息,帮助您更快地还清贷款。

- 您的offset account中的钱越多,您支付的利息就越少。

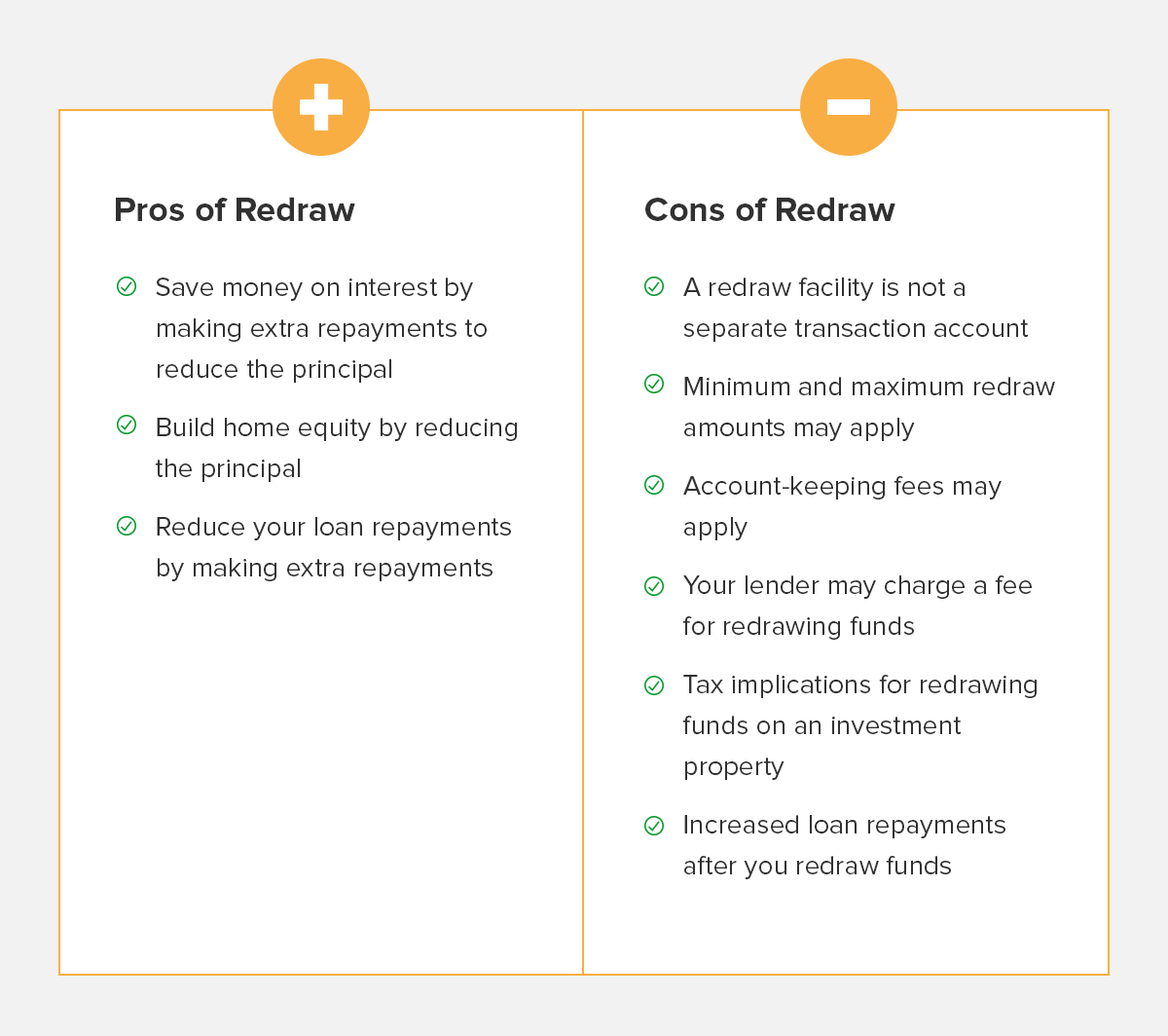

什么是再提款功能(Redraw)?

Redraw通常就是银行允许你将多还款的部分重新提取出来。通过redraw你可以进行额外的本金还款(extra principal repayments),每次多往还款账户里还一些钱,你就可以尽快还清贷款,并且减少贷款期间的利息。

不过当你急需用钱的时候,比如突发的账单、或者迫切的旅行愿望,那么贷款账户里的钱就可以被提取出来,你可以"redraw"——提取那些你多还了的钱。

举个例子:

假设您的房屋贷款每月最低还款额为1,000澳元,您决定每月多付100澳元,那么你一年就会多还款1,200澳元。这额外的1,200澳元在以后的日子里可供您提取。

如何提取?

在符合条件的房屋贷款上再提款通常是很容易的。虽然每个贷款机构可能有不同的选择,但大多数贷款机构会让您通过网上银行、打电话或到分行申请提款。不同的贷款机构有不同的最低和最高提取金额。

例如,在澳新银行(ANZ),配有redraw功能的贷款没有最低取款额限制,最高额度取决于您在房屋贷款上的额外还款额度。

再提款设施与储蓄账户的比较

Redraw并不像储蓄账户一样为您生产利息,但是它抵消了您的部分贷款利息。从长远来看,这样做的效果可能更好。一般来说,您所节省的贷款利息,会比您将相同金额的钱存入储蓄账户所赚取的利息多。

再提款功能Redraw与对冲账户Offset account的比较

两者有可能为您节省房贷利息,但两者有重要区别。

对冲账户的工作方式很像日常交易账户。你可以在ATM机上取钱,用借记卡买东西。

但再提款设施不是一个账户,而是附加在你的住房贷款上的一个设施。因此,它并不能像对冲账户那样给你提供灵活的资金存取方式。对于一些人来说,这可能是一个好处,因为它可以减少消费的诱惑。

总结一下

- Redraw可让您获得您在房屋贷款上的额外还款。

- 额外还款可以帮助减少您的房贷利息。

- 不同的贷款机构有不同的再提款方式,对再提款的频率和金额也有不同的规定。

Redraw和 Offset account区别之处:

相似之处:都可以帮助你减少房贷利息的数额,可以帮助你提前还清贷款;一般来说,大多数标准浮动贷款都有。

差异:

Offset account是一个独立的存款账户。你可以让你的雇主将你的工资存入其中,你也可以从其他账户转入资金。如果您愿意,您可以使用借记卡将您的对冲账户用于日常消费,如杂货店和账单。

相比之下,redraw不是一个独立的账户,而是附加在你的贷款上的一个功能。它允许你提取你在贷款上的额外付款(超过你的计划付款的金额)。redraw可能没有对冲账户那么灵活。例如,你可能无法选择从自动提款机提取资金或使用借记卡进行交易。有些贷款机构可能会设定最低提取金额。

如果您决定在将来出租您的投资房,使用您的offset account和redraw可能会有不同的税务影响。 如果您决定将房屋出租作为投资物业,那么贷款利息可能会计入负扣税(Negative gearing)。但是,您可能无法从您的redraw功能中提取任何部分的贷款用于非投资用途,如度假或购买私家车。

另一方面,从你的offset account中提取金额不会影响你的贷款利息的扣税。如果您的第一套住房有可能在某一天成为投资性房产,我们建议您寻求财务咨询,了解使用offset account或者redraw来减少贷款利息的最佳方式。

请记住,每个人都有自己的消费和储蓄习惯。适合一个人的方法不一定适合所有人。以下是几个场景,说明offset account和redraw如何适用于不同类型的人。

情景一:小明有装修计划

小明刚刚买了他的第一套房子。他需要攒下1.2万元来修缮这个地方,并选择在5年内每月存200元。他没有把它放在储蓄账户里,而是决定减少他支付的房贷利息。

但问题是:小明不希望这笔钱能轻易拿到--否则他就会想把它花掉。出于这个原因,他决定把这些钱作为额外的还款投入到房贷中。这意味着他每月要在最低还款额的基础上多付200元。

这样一来,小明就能偿还更多的房屋贷款本金,也就是说,他减少了5年内支付的利息。如果有需要,他可以选择 "redraw "这12000澳元来支付他计划中的装修费用。

情景二:大黄是个理财高手

大黄一直很会理财。为了避免支付利息,她总是每个月按时还清信用卡。

在刚刚办理了房贷后,她很想让房贷尽可能地为自己服务。于是,她决定利用信用卡的免息期,让自己的offset account价值最大化。

她告诉她的雇主,每两周将她的工资打入她的offset account。同时,她用信用卡支付日常的生活费用。通过每月还款,她避免了信用卡的利息费用。

利用信用卡的免息期,大黄可以让她的工资在offset account上停留更长时间。这样一来,她就可以减少支付房屋贷款的利息。

对冲账户和再提款可以一起使用

很多人既使用offset account,又使用redraw。例如,你可以考虑每个月向你的房屋贷款额外还款。另外,你也可以选择使用一个offset account作为你的交易账户,在那里存入你的工资。你的对冲账户和提款功能都可以帮助你减少房屋贷款的利息。它们还可以帮助你提前还清贷款。

决定,怎样决定...?

衡量理财和房贷的最佳方式取决于一系列因素。每个人的情况都不一样。

向值得信赖的贷款经纪人咨询如何选择贷款功能是个好主意。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题