寻求更好房贷交易的借款人每年可节省 2000 澳元

住房贷款借款人只需要求更优惠的利率,就能在不转贷的情况下每年节省 2000 多澳元的还款,这为忠实客户带来了优势,因为在利润率不断下降的情况下,银行正在努力留住借款人。

Sherlok 是一家初创公司,其软件可帮助房贷经纪人进行住房贷款谈判。该公司的分析显示,当客户或其房贷经纪人联系银行并就住房贷款事宜进行谈判时,贷款机构平均愿意将现有房贷利率下调 0.46 个百分点。

对于房贷金额为 45 万澳元的借款人来说,这样的利率下调每年可节省 2070 澳元的还款。对于接近全国平均水平的 60 万澳元贷款,则可节省 2760 澳元。

由于澳大利亚审慎监管局要求新贷款机构实施严格的贷款可偿还能力测试,一些客户发现更换银行变得更加困难,因此对现有贷款重新定价的讨论变得越来越受欢迎。

Sherlok 创始人 Adam Grocke 说:"由于客户发现在服务严格的情况下转贷比较困难,因此重新定价是一种无需转贷就能省钱的稳健方式。您可以通过经纪人,也可以自己打电话给贷款机构,要求进行利率审查。这件事一定会有结果。"

Sherlok 的系统用于管理价值 700 亿澳元的房贷,其中包括最大聚合商之一 AFG 的经纪人。在截至 2023 年 12 月的六个月内协商的 36,500 笔贷款中,使用该系统的经纪人现有利率的最高折扣为 2.8%,而一名客户通过重新定价每年可节省 35,400 澳元。

澳大利亚房贷与融资协会上周在一份报告中表示,88% 的经纪人已与借款人当前的贷款机构协商获得更好的利率。与此同时,APRA 仍然要求贷款机构在评估新贷款时增加 3% 的缓冲利率,这意味着寻求转换贷款的借款人正在以 10% 左右的房贷利率接受还款能力评估。

MFAA CEO Anja Pannek 说:"借款人因无法满足贷款机构用于评估贷款申请的可偿还能力测试而无法向新贷款机构进行转贷,但许多现有借款人已经能够与当前贷款机构重新谈判,或以更优惠的条件向新贷款机构进行转贷。"

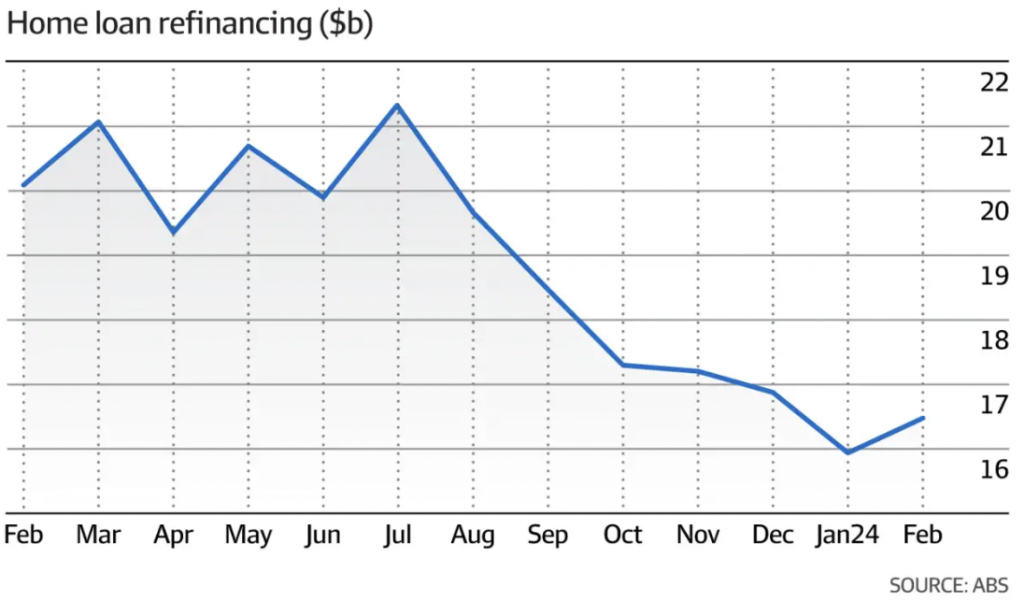

转贷卷土重来

每月转贷的住房贷款数量在 2 月份小幅回升,上周 ABS 贷款指标数据显示 2 月份转贷 165.5 亿澳元,增加 4.78 亿澳元。但这是在连续六个月下降之后发生的。目前外部转贷贷款的价值比去年 7 月的峰值低了近四分之一,当时的转贷房贷额为 215.3 亿澳元。

银行专注于为现有客户提供折扣,这给贷款利润率带来了额外的阻力。三大银行,澳大利亚国民银行、澳新银行和Westpac,将在 5 月第一周公布半年业绩,分析师预计,由于更广泛的信贷增长疲软,利润率将继续受到挤压。

摩根士丹利分析师 Richard Wiles 在上周即将发布的业绩预览中表示:"我们预计上半年主要银行贷款平均增长率仅为 1%,其中澳大利亚房贷增长 2%。我们认为,即使降息,今年的增长也将保持温和,管理层的评论也不会看好前景。"

晨星公司高级股票分析师 Nathan Zaia 在周五的一份报告中表示,由于利率上升和通胀降低了借款人的能力,信贷增长已经放缓。年化总增长率放缓至 4%。

Zaia 表示:"随着贷款和客户存款利率的竞争,净息差正在走软。当银行拥有大量利率较高的贷款时,就可以向新客户提供更便宜的贷款,而银行总体上仍能获得丰厚的回报。"

审慎监管机构公布的 2 月份最新贷款数据显示,澳新银行在自住业主房贷方面表现最为强劲;环比增长0.4%。联邦银行和Westpac的月增长率为行业平均水平 0.3%,而澳大利亚国民银行则更具选择性,月环比增长率为 0.2%。本迪戈和阿德莱德银行、昆士兰银行和麦格理银行二月份的增长速度均高于主要银行。

转换时间太长

MFAA 上周再次呼吁银行简化为想要转贷的客户清偿现有贷款的流程,称这是"一次令人不满意的体验,其痛点继续阻碍着客户转换贷款机构的进程"。

澳大利亚竞争与消费者委员会表示房贷持有人更换银行需要 10 天的时间,五年后的今天,AFR上个月报道的数字经纪商 Lendi 的数据显示,大多数客户的等待时间是该时间的两倍。 ACCC 主席 Gina Cass-Gottlieb 上个月在澳大利亚金融评论银行业峰会上提出了这个问题。

MFAA 表示:"解除房贷的时间仍然很长,导致客户错过结算,支付更多的费用和利息,并经历一个漫长而复杂的过程。总体而言,贷款机构越来越多地使用挽留策略来试图避免客户解除房贷。"

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题