重新实行住房贷款限制,促使火热的房地产市场降温

国际货币基金组织表示,应重新实行住房贷款限制,促使火热的房地产市场降温,并减少高风险借贷。

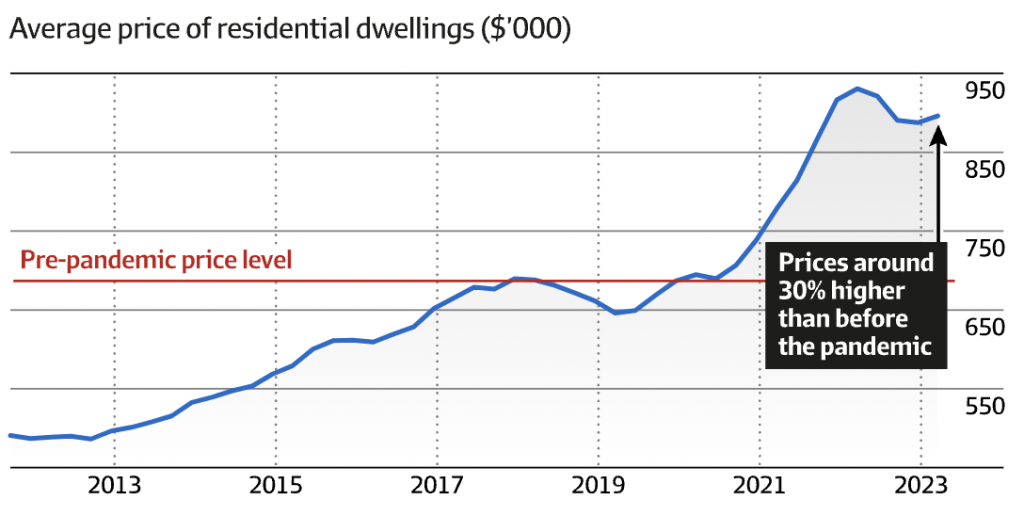

国际货币基金组织表示,澳洲房价比疫情前的水平高出约 30%,全国住宅价值收入比从疫情前的 6 左右上升到 2023 年 3 月的 7.3。

国际货币基金组织在其对澳大利亚经济的年度健康检查中指出:”注意到房价的再次上涨,国际货币基金组织董事们建议采取更多基于借款人的审慎工具。"

"鉴于房价已恢复上升趋势,应考虑采用更多基于借款人的工具,如贷款价值比和债务收入比(DTI)限制,这些工具已在其他地方成功应用,以提振房价整体宏观审慎工具包。"

2014 年至 2018 年间,澳大利亚审慎监管局迫使银行放慢对房东的贷款,并将只付息房贷的上限设定为不超过新增住房贷款的 30%,为房地产市场降温。

APRA 现在要求银行在评估住房贷款申请人时施加偿还能力缓冲,即比现行住房贷款利率高出 3 个百分点,高于 2021 年的 2.5 个百分点。

APRA 主席 John Lonsdale 警告银行,只有在"特殊"和"有限"情况下才应免除借款人的缓冲。

根据国际货币基金组织与澳大利亚储备银行和澳大利亚审慎监管局等机构讨论的情况,当地金融监管机构反驳了国际货币基金组织的担忧。

"当局并不认为有必要实施额外的基于借款人的工具,如贷款与价值比率和债务与收入比率限制,因为他们认为这些限制不够灵活,无法根据具体情况进行调整。"

"他们一致认为,写字楼和零售商业房地产的条件很困难,但银行的直接风险很小,监管机构正在密切关注事态的发展。"

"他们认为,经济增长的放缓和失业率的上升超出预期是风险来源。"

澳大利亚银行协会发言人上周表示:"尽管最近连续加息,但澳大利亚银行协会会员银行的欠款水平很低,这表明澳大利亚银行的贷款标准很高。"

"ABA 支持 APRA 的观点,即偿还能力缓冲是良好贷款实践的重要组成部分。

"但随着许多澳大利亚人试图踏上房地产市场的阶梯,不必要的监管障碍只会让这个梦想变得更加遥不可及。"

更广泛地说,国际货币基金组织对买家和租房者,尤其是年轻一代的住房负担能力表示担忧。

住房负担能力问题

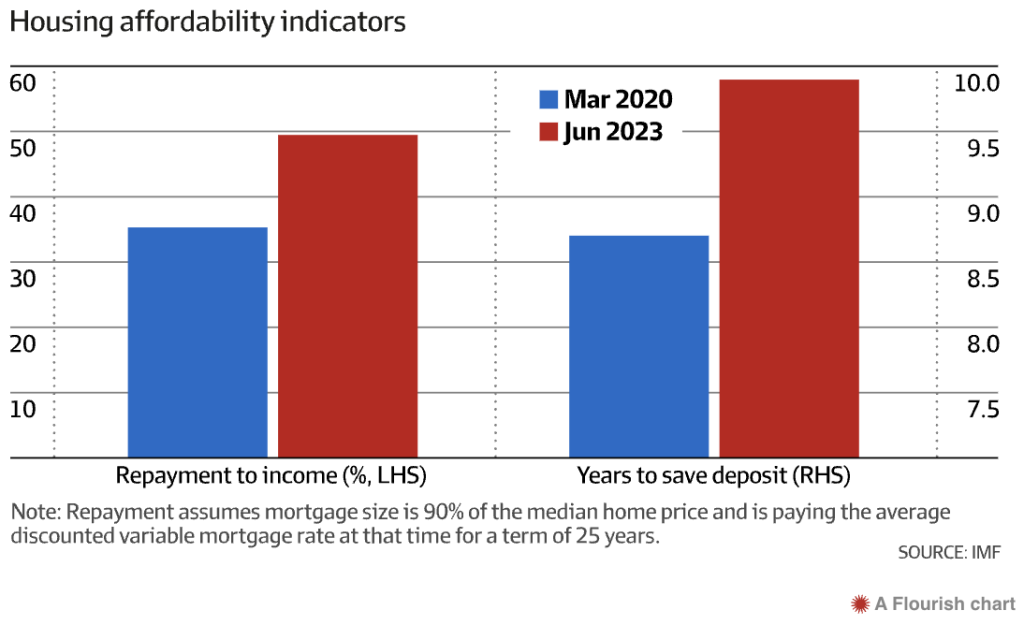

中位数家庭需要近 10 年的时间才能攒够 20% 的住房首付。

国际货币基金组织表示:"这增加了试图进入房产阶梯的家庭与那些拥有住房并已还清房贷的家庭之间的代际公平问题。"

该组织表示,2020 年 1 月之前的十年间,全国平均租金上涨约 2.1%,而 2022 年 12 月,CoreLogic 租金价值指数达到了 10.2% 的历史新高。

该组织称,提高住房负担能力的最佳解决方案是大幅扩大住房供应,特别是改善州和地方的规划和土地使用规则。

该组织表示,"迫切需要增加住房存量",并指出 Albanese 政府希望在五年内建造 120 万套新住房。

该组织批评联邦政府和州政府对外国购房者征收的额外税是"歧视性的",并表示它们"在支持负担能力方面的作用可能非常有限"。

联邦政府每年 5 亿澳元的澳大利亚住房未来基金政策将在未来五年内为 3 万套社会住房提供资金,而向各州支付的 20 亿澳元”社会住房加速器”(Social Housing Accelerator)款项将以社会住房为目标。

"这将大大增加目前公共住宅竣工量,但相对于住宅存量和住宅竣工总量而言,这只是小数目。"

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题