4.85% 的现金利率将使借款人流失数千澳元

如果澳大利亚储备银行再提高三次现金利率,拥有 100 万澳元住房贷款的借款人的每月还款额将达到 7401 澳元,而准购房者将发现他们的借贷能力大幅下降。

本周,高盛和凯投宏观都将其最终现金利率预期上调至 4.85%。

此举是在澳大利亚储备银行出于对通货膨胀持续存在的担忧而将现金利率提高至 4.1% 之后做出的,而且 3 月季度的国民账户显示整个经济体的工资压力已经加剧。

4.85% 的现金利率将加重借款人面临的还款负担,借款人正承受着一代人以来最快的利率紧缩周期带来的越来越大的财务压力。

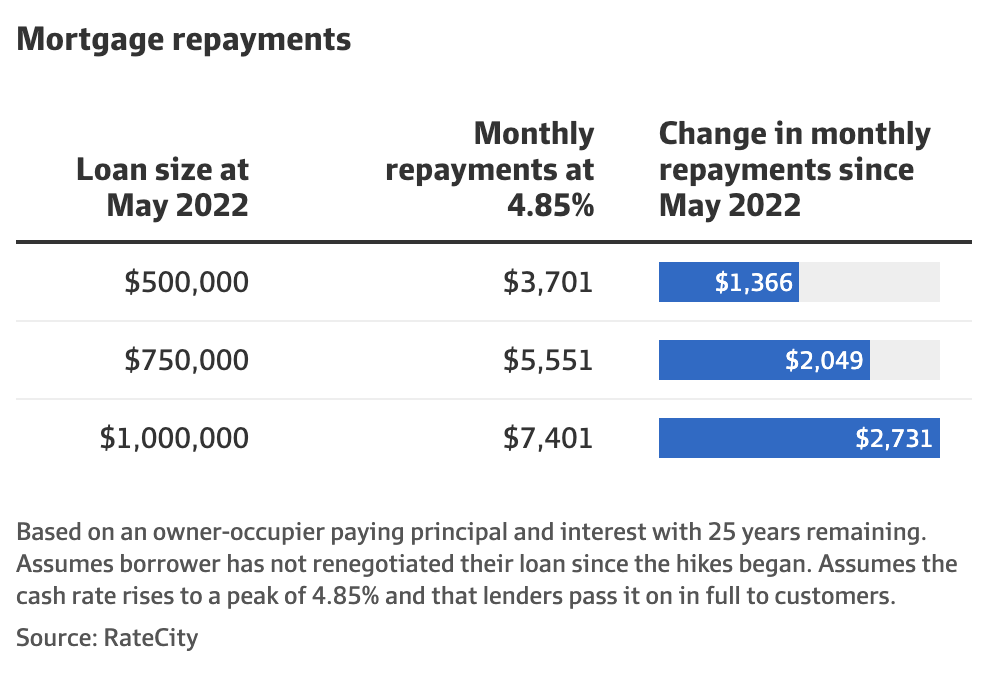

根据 RateCity 为 AFR Weekend 准备的分析,如果现金利率达到 4.85%,拥有 500,000 澳元贷款的家庭每月还款额将达到 3701 澳元,自 2022 年 5 月现金利率首次上调以来增加了 1366 澳元。

对于拥有 750,000 澳元贷款的家庭,还款额将达到 5551 澳元,比去年 5 月增加了 2049 澳元。

拥有 100 万澳元房贷的借款人,这远高于全国平均水平,在 4.85% 的现金利率下,每年将比在疫情期间普遍存在的 0.1% 的现金利率下多支付 32,772 澳元。

他们的每月还款额将达到 7401 澳元,比 2022 年 5 月增加 2731 澳元。

该估计是基于自住业主支付本金和利息,剩余 25 年,并假设借款人在过去一年没有重新谈判他们的贷款。

然而,一连串的转贷活动意味着许多借款人已经协商出一个更好的利率。

澳洲联储助理行长 Christopher Kent 在 3 月份表示,由于银行之间对优质借款人的激烈竞争,浮动房贷的未偿还利率比现金利率低约 40 个基点。

现金利率再次上涨

高盛首席经济学家 Andrew Boak 表示,他预计在 7 月、8 月和 9 月的接下来的三次 RBA 董事会会议上,现金利率将连续上调 0.25 个百分点。

他说:"我们认为风险偏向于更长的紧缩周期,例如到 2023 年下半年加息步伐放缓,以及澳大利亚储备银行即将进行的制度变革带来的额外不确定性。"

澳洲联储估计,大约 20% 的贷款将无法以 4.6% 的现金利率进行转贷,因为借款人将无法通过偿付能力评估。如果现金利率达到 4.85%,这个数字将会更高。

澳洲联储在其 4 月份的金融稳定评论中写道:"新借款人在这一群体中所占比例过高,尤其是在利率非常低时,接近最大能力借款的一小部分借款人。"

根据比较网站 Compare the Market 的数据,4.85% 的现金利率还会放大已急剧下降的家庭购房贷款规模。

如果再加息三次,一个有两个孩子且家庭收入为 150,000 澳元的家庭的借贷能力将从 2022 年 5 月的 868,400 澳元缩减至 646,000 澳元。

年收入 75,000 澳元的单身人士最多可以借到 363,700 澳元,低于现金利率为 0.1% 时的 511,100 澳元。

Compare the Market 的资金总经理斯 Stephen Zeller 说,贷款机构现在比以往任何时候都更加谨慎。

"当你申请住房贷款时,银行会考虑任何会影响你还款的因素。"

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题