别等降息了!现在就手动降低你的月供

五月出乎意料的加息让货币市场和大多数经济学家大吃一惊。现在我们都生活在一年内加息 11 次的阴影下。一线希望是,利率仍有望最早会在 2023 年底开始下降……但这仍然是长达七个月的潜在加息期。

不过您也许可以更快地获得还款缓期。

目前最便宜的浮动利率(你现在不想使用固定利率)比未贴现的大银行利率低 134 个基点。(这里有一件重要的事情需要注意:在本文中,我们正在研究最近一次加息之前的利率,因为贷款机构将在不同时间转嫁最近一次 25 个基点的上涨。)

当然,您不应该支付未打折的大银行利率。分析师和房屋贷款专业人士已经开始将广告利率或标题利率仅称为"指数利率",几乎是协商折扣的基准。

如何获得最大折扣

不幸的是,无论您是新客户还是试图转贷,商定的折扣都不会像过去几个月那样大。这是因为澳大利亚借款人已接近房屋贷款违约区域,而海外银行却摇摆不定……因此浮动利率一直在"脱离周期"地攀升。

最重要的是,我们的贷款机构不再为您的房屋贷款业务展开激烈的竞争,这一点从他们如何独立于澳大利亚储备银行(RBA)的举措而悄悄重新定价就可以看出。

四大银行自 3 月 1 日以来的浮动利率上调情况*

但对于某些借款人来说,大幅折扣仍然存在。

您如何获得最有价值的贷款?

如果您拥有大量房产净值,尤其是超过 40%,那么您今天最有可能获得最便宜的利率,因为贷款机构现在为这些客户保留了最大的折扣。

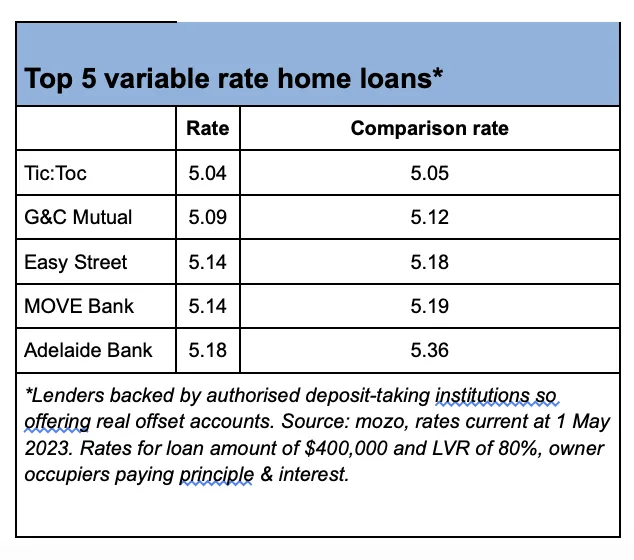

以"已经偿还的钱"换取"减息"是他们新的首选方法,可以最大限度地增加低风险房贷持有人的数量。无论您是否拥有四大银行,您都应该以市场领先的 5.04% 的利率为由,要求获得利息折扣(请记住,与其他贷款一样,这个利率随时都会上涨 25 个基点)。

但是,如果失败了,您获得"金钱折扣"的最好机会是放弃您的贷款机构并转向更好的交易。或者让自己努力做到这一点。

根据 Mozo 的说法,平均折扣率目前为 5.91%,尽管由于折扣变得如此分层,取平均值变得不那么有意义了。但您可能只需支付 5.04%(同样,这将上升 25 个基点)。

为什么是这些贷款而不是其他贷款?

重要的是要认识到市场上有更便宜的贷款……而且您不想要它们。我们优先考虑的是由授权存款机构(ADI)支持的贷款。

这意味着他们可以提供对冲账户,这是一种非常强大的减债工具。至关重要的是,这些对冲将是真正的对冲,而不是许多低价在线贷款机构宣传的"假"对冲,这些对冲会变相重新提取(您的储蓄与债务混合在一起的一体化贷款)。

只有具有 ADI 身份的贷款机构才能提供真正的对冲账户。因此,如果一家机构破产,只有存放在这些贷款机构的钱才能享受联邦政府的存款担保。另一个很大的区别是真正的对冲账户与您的贷款机构隔离,如果您陷入财务困境,他们无法锁定您的钱。这两件事都可能被证明是至关重要的。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题