利率上升会如何影响固定利率房贷持有人

在过去几年中锁定了低于 2% 的创纪录低固定利率的借款人,当其固定期限结束并转入贷款机构的标准浮动利率时,可能会面临抵押贷款还款的大幅增加。

大银行现在预测,官方利率将在未来两年内上涨 1 至 2 个百分点,这可能会将典型的浮动利率推至 4 至 5% 之间。

虽然许多拥有固定利率贷款的借款人仍有时间享受低而稳定的还款,但现在为利率上升做准备可以让他们在固定期限结束时处于更好的位置。

利率上升对固定利率房贷持有人有何影响?

ANZ 高级经济学家 Felicity Emmett 表示,固定利率房贷持有人可能不会受到现金利率最初上涨的影响,但他们不会永远不受影响。

她说:"到 2020 年,我们可以获得低于 2% 的三年期房贷或两年期房贷的利率,在接下来的几年里,我们将看到许多人在他们的期限到期时摆脱这些固定房贷利率并转入浮动房贷利率,而且这些利率将大大提高。"

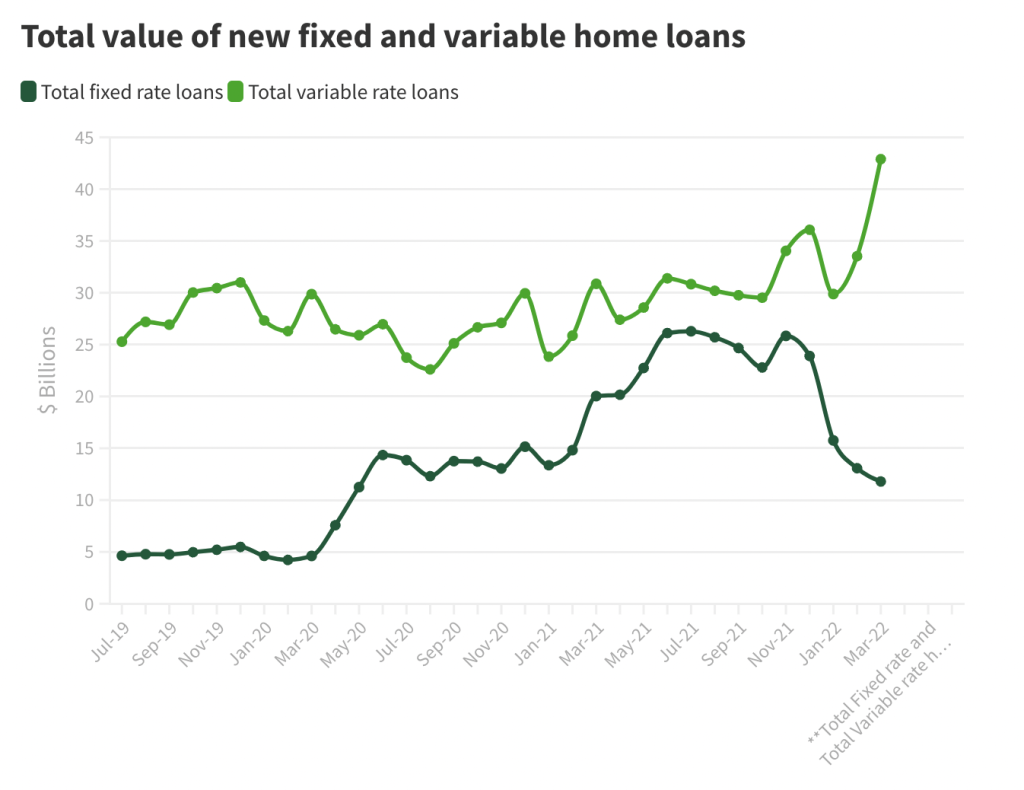

Emmett 说,由于RBA在疫情期间采取了非常措施来帮助降低借贷成本,因此现在有异常高的借款人比例是固定利率房贷。

他说:"如果我们回顾 2019 年,大约有 15% 的人采用这些固定利率, 但是,到 2020 年到 2021 年,我们看到这一数字确实大幅上升,到 2021 年中期,大约有 46% 的人采用固定利率贷款,达到了高峰。"

因此,许多房主在未来几个月和几年内的还款额可能会显着增加。

Emmett 说:"这实际上将成为借款人中非常普遍的问题,也就是说,在接下来的几年里,还款额会大幅增加。"

对于拥有 500,000 澳元住房贷款且固定利率为 2% 的借款人,在其固定利率结束时突然将利率提高 2 至 3 个百分点可能意味着他们的还款额每月将增加 539 至 836 澳元。

尽管一些房主曾以远高于现在的利率偿还房贷,但许多首次借款人的还款额仅因RBA在疫情期间采取的非凡刺激措施而减少。

NAB 房屋所有权主管 Andy Kerr 说:"长期以来,利率一直非常低,我们知道这次上调对于一些客户来说将是一种新的体验。"

固定利率房贷持有人可以做些什么来为利率上升做准备?

虽然增加房贷还款的前景可能令人生畏,但固定利率房贷持有人可以在期限结束前做好准备。

审查您的住房贷款

Domain Home Loans 的高级住房贷款专家 Lianna Mills 表示,无论您的固定利率在六个月还是六天内到期,都值得与您的经纪人进行对话,以审查您当前的利率和贷款结构。

她说:"在任何时候,你的贷款都可以被审查,现在存在所有不确定性,了解你的选择很重要。"

现在审查您的住房贷款可以帮助您确定您是否可以转贷到较低的利率,或者重新确定您的利率以确定未来还款的确定性。

提前获得住房贷款

如果可以的话,现在对您的房贷进行额外还款可能有助于减轻未来还款增加的影响。

Mills 说,虽然固定利率的借款人可能对他们可以为房贷还款额外支付多少有一个上限,但值得检查一下这个上限是多少,并考虑在可能的情况下现在进行额外还款。

她说:"对固定住房贷款进行额外还款,确保您在额外还款上限内,为利率上涨提供缓冲。"

"这可以提供一些安慰,因为您的额外还款可能会导致您的住房贷款被提前支付。"

考虑转贷

Mills 说,对于更喜欢当前固定住房贷款安全的借款人来说,在他们的固定期限结束之前重新固定或转贷可能是有益的。

"最初,您可能会看到还款额有所增加,但人们认为您将在赛道上处于更安全和稳定的位置。"

利率会涨到多高?

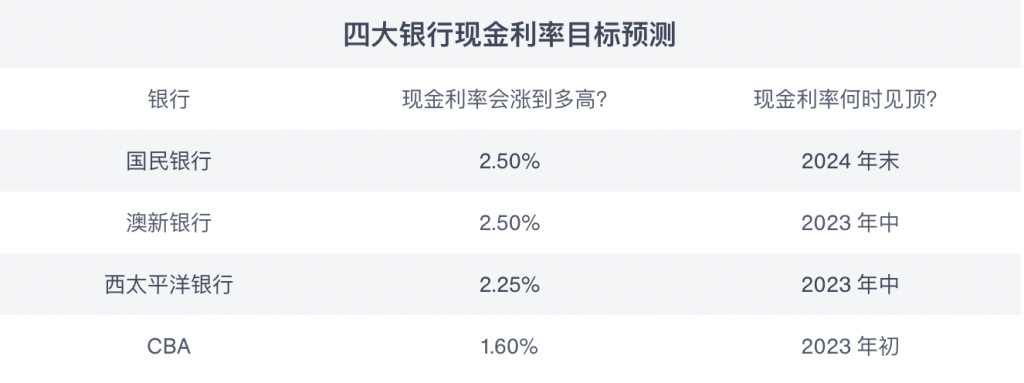

尽管澳大利亚四大银行都根据RBA的 25 个基点上调了房贷利率,但对于现金利率将在何时何地达到峰值的确切时间几乎没有达成共识。

NAB 和 ANZ 都预测现金利率将达到 2.5% 左右的峰值。ANZ 预计这将在明年年中发生,而 NAB 预计将在 2024 年底达到峰值。

Westpac预测到明年年中将达到 2.25% 的峰值,而 CBA 预计到 2023 年初现金利率将达到 1.6%,这是四大银行的最低预期。

预计储备银行将充分了解经济对其货币政策的反应。

NAB 首席经济学家 Alan Oster 表示:"我认为他们会坐下来观望这些举措对经济的实际影响。"

"如果经济保持强劲,他们可能会走得更远。"

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题