我们如何一劳永逸地解决澳大利亚的住房负担能力 “危机

多年来,澳大利亚各地的房地产价格持续大幅增长,将无数的年轻人拒之门外,他们几乎没有希望拥有自己的房子。

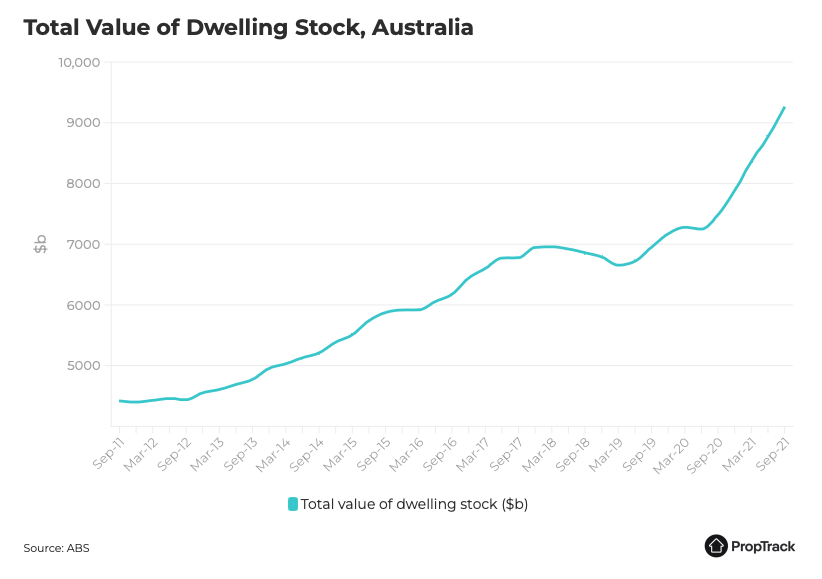

根据PropTrack的数据,悉尼的住宅价格中位数目前为102.

最新的PropTrack数据显示,在全国范围内,首都城市的综合房价中位数为72.6万元,在过去一年里增长了16.9%。

这对刚刚开始工作生活的下一代澳大利亚人,特别是那些低收入者来说,意味着拥有住房的梦想正在越来越远地滑落。

“悉尼大学建筑、设计和规划学院城市学主席Nicole Gurran教授说:”我想说住房负担能力是一场危机。

“自新千年伊始,我们就一直担心首次置业的问题–如果说有什么问题的话,那就是变得比以前更难。

“住房负担能力对中低收入者来说从来都不是一件容易的事,但它甚至开始影响到收入不错的人。”

是否有什么有意义的事情可以做,以扭转趋势和缓解危机?

对于那些已经拥有房产的人来说,价格上涨被认为是一件好事,是建立当前和世代财富的一种方式。

但是对于没有进入市场的澳大利亚人来说,尤其是年轻人,不断上涨的房价使他们更难攒下存款,而激烈的竞争也使他们在许多市场上失去了竞争力。

“PropTrack经济学家安妮-弗莱厄蒂(Anne Flaherty)说:”存款的障碍越来越大,所以那些在市场上的人和那些在市场外的人之间的鸿沟越来越大。

弗莱厄蒂女士说,缓解负担能力限制的万全之策是大幅增加新住房的供应,几十年来,新住房的供应一直远远落后于住房需求。

“她说:”有几件事情需要发生,以确保房地产市场保持可及性,但最大的问题是,新住宅的供应需要跟上人口增长。

“我们确实看到在住房供应过剩的市场上,房产价格不会以我们近年来看到的那些速度上涨。”

供应和需求之间的更大平衡也增加了买家的选择,缓解了竞争,使那些预算较低的人在谈判桌上有更好的成功机会。

早在2月11日,澳大利亚储备银行行长Philip Lowe在被众议院经济常设委员会问及住房可负担性时被推上了风口浪尖。

与弗莱厄蒂女士一样,罗威先生的观点是,这一切都归结于基本的供需经济学。

但这并不只是在首都的外围倾倒一大堆房屋–而是与一系列聪明的、可持续的城市建设措施相结合的供应。

“我们可以通过交通政策、良好的规划政策、良好的分区政策有效地增加位置良好的土地供应,”Lowe先生说。

“因此,在大范围的时间内,真正需要变得更加灵活的是供应方。”

这是一个得到房地产专家支持的观点,他们的共识是,在州和地方政府层面缺乏长期规划是造成当前危机的一个主要原因。

“我不相信在短期内让人们住进高楼是答案,”数字金融分析公司的创始人马丁-诺斯说。

“我们需要找到一种方法,在合适的地方建造经济适用房–而不仅仅是高层建筑。这是一个规划上的变化和建筑上的解决方案。”

澳大利亚房地产协会主席海登-格罗夫斯(Hayden Groves)将这一概念描述为 “缺失的中间”。

“格罗夫斯先生说:”这是单层别墅和联排别墅的开发–在过去的15年里,没有建造足够的这种别墅。

“我们需要释放城市中那些未被充分利用的土地区域。

但是,虽然在合适的地区建造更多的房屋可能为住房供应和可负担性提供长期的解决方案,但还有其他更直接的政府政策举措和住房部门的创业活动,可以为人们提供其他–更快–的手段,以保持他们拥有住房的希望。

印花税改革被认为是这些可能的解决方案之一。

新州政府去年提出了一项计划,但尚未实施,该计划将看到在购买时一次性支付转让税,改为根据土地估价每年支付房产税的选择。

虽然这个计划被认为是增加现有房主流动性的一种方式–因此也是增加供应的一种方式,因为他们不必考虑根据目前悉尼的中位数征收高达5.5万澳元的高额 “搬家税”,但这并不被认为是对首次置业者的主要激励措施。

那些首次购房者可能已经有了政府补助和印花税的优惠。

另一个想法也是来自新州,似乎是基于南澳已有的一个计划,政府将在新房购买中获得股权。

该计划尚未完全详细,意味着买家将支付较少的预付款,政府的股权将分期偿还,或在最终重新出售房屋时偿还。

“我将非常密切地关注这方面的细节,就其周围的资格和标准而言,”Gurran教授说。”这可能非常有效。我认为,围绕第一套住房所有权进行一些政策试验是非常好的。”

银行部门也在介入,推出了一些旨在提高负担能力的创新产品。

联邦银行提供房产分享贷款,客户可以与朋友或家人分担买房的费用,同时将他们的财务、所有权和还款分开。

“格罗夫斯先生说:”我认为共享股权模式是相当明智的。

“在租赁领域有很多共享房屋,为什么不把它带入房屋所有权?当其中一方需要离开时,这可能会成为问题,但我会鼓励它。”

有一个解决方案已经很受欢迎,并且在不需要任何政府政策干预的情况下发挥作用,这就是所谓的 “爸爸妈妈银行”。

事实上,父母借给或给孩子钱以帮助支付存款、转账费用或房贷偿还的做法非常普遍,以至于格罗夫斯先生将其称为澳大利亚的 “第五大银行”。

数字金融分析公司去年的研究发现,父母的捐款平均超过89,000元,比前12个月增加了20%。

“现实地讲,这是目前允许年轻人进入第一套住房买家市场的唯一途径,”古兰教授说。

但显然,不是所有的澳大利亚年轻人都有能力利用他们父母的房贷或储蓄。

对于那些有更大风险偏好或更多FOMO的人来说,有所谓的从租到买计划。

该倡议描述了这样一种模式,即租户为房产支付相对较少的预付定金,他们可以选择以后以固定的价格购买,而这个价格是基于在规定时间内假定的价值增长。

然后,每月租金的一小部分会进入房屋的资产。

在繁荣的市场中,当资产增加时,这种方法很有效,但如果价格下跌,在商定的租赁期结束时,获得房产房贷的机会可能会下降,并且有可能失去存款和任何已建立的资产。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题