无论你是从事建筑行业还是经营一家小型汽车旅馆,都不应该忽略意外伤害某人或破坏其财产的风险。在2018-2019年,澳大利亚一年内报告了超过37,000起责任索赔。

幸运的是,公众责任保险可以为您提供保障。它可以支付赔偿费用,律师费,医疗费用等,从而保护您和您的企业免受严重的财务影响。

什么是公众责任保险?

公共责任保险是一种保险,可在您的企业因某人受伤或财产损失而承担法律责任时为您提供保障。

它指的是来自物理环境和物理财产的损害,而不是来自您提供的服务的损害。例如,如果有人在您的财产上滑倒,它将为您提供保障,但如果您在为他们染发时将漂白剂溅入他们的眼睛,它就不会为您提供保障。

公众责任险包括哪些内容?

公众责任保险通常会为您提供以下保险:

- 法律责任:

- 当法院认定您有法律责任支付损害赔偿和额外费用时,公众责任保险为以下提供保障:

- 损坏他人的财产

- 对他人的人身伤害

- 广告责任

- 当法院认定您有法律责任支付损害赔偿和额外费用时,公众责任保险为以下提供保障:

- 法律费用:

- 如果有人对您提出法律责任索赔,您的公众责任保险将支付您的法律辩护费用

- 不同的保障水平:

- 许多保险公司会为您提供如500万澳元、1000万澳元或2000万澳元的最高保障水平的选择。

- 财产由你保管:

- 你可以为你照管、保管或控制的财产的损失提供额外的保障。涉及的物品包括个人物品、临时占用或租用的处所及停车场内的车辆

- 为其他人提供保障:

- 公众责任不仅包括您,还可以保障您的董事、商业伙伴、执行官员、股东或雇员

- 其他活动的保障:

- 许多保单允许您将保障范围扩大到正常的商业活动之外,包括提供体育和托儿设施、急救和救护车服务,以及为员工和访客提供食品和饮料

- 产品责任:

- 有些保单也会包括产品责任保险,以保障您的产品所造成的伤害或损害

- 对拥有或合法控制的货物的损害:

- 为非受保人拥有但由其占有或合法控制的货物所造成的实物损害提供保障

- 急救费用:

- 为被保险人在受伤时对其他方进行急救所产生的费用提供保障

哪类人需要公众责任保险?

继工伤赔偿之后,公众责任保险是极少数职业可以承受的基本保障形式之一。在大多数情况下,它不是强制性的,但这类诉讼几乎可以影响到任何类型的企业,并让你欠下大笔的钱。

几乎所有的企业都能从公众责任保险中受益。无论企业规模大小,如果企业有实际的经营场所或在公共场所经营(如流动企业),公众责任保险是合适的。以下是一些例子:

- 零售业:

- 杂货店、书店和百货公司的实体店人流量大,这增加了人员受伤的几率

- 健康和美容业:

- 健身房、理疗中心和发廊也会将公众带入其场所。即使是单独的专业人士,如果他们携带的设备可能会损坏或伤害公众成员,也可能需要承担公共责任。

- 接待业:

- 餐馆、酒吧、俱乐部和咖啡馆在带来大量人流的同时,也创造了一个快节奏的环境,在这种环境下,受伤的可能性更大。

- 行业:

- 任何在工作场所经营的企业或独立承包商都会从公众责任保险中受益,在某些情况下,法律或合同要求他们必须购买公众责任保险。

- 娱乐行业:

- 例如舞者、表演者、活动组织者等。

- 房地产:

- 如房东、地层管理等。

重要的是要记住,如果这些行业的企业造成与所提供的专业服务无关的伤害或损害,则公众责任保险将为他们提供保障。

问问自己以下问题:

- 你的工作对公众有影响吗?

- 你是否愿意自掏腰包支付针对你的索赔费用?

- 如果你被迫请假参加法庭听证会或雇用其他员工来应付,你的业务可能会受到怎样的影响?

- 如果你的生意因此而不得不暂时关闭,你是否有能力处理客户到其他地方做生意的损失?

- 如果你无法支付损害赔偿后的工资,你能承受得起员工的损失吗?

如果你对这些问题感到不确定的话,公众责任保险可能是一个好主意

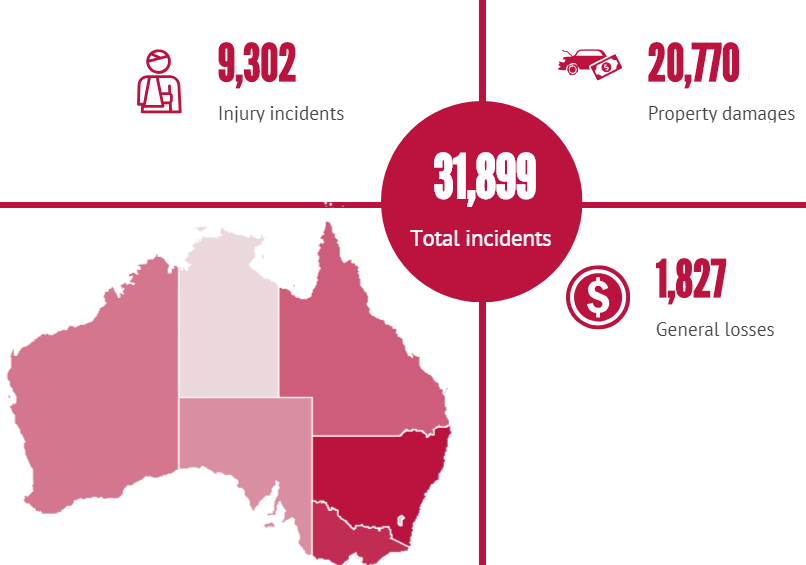

索赔数据

2017年,澳大利亚报告了超过30,000起针对2017年发生的事故的索赔,报告了36,000起针对2016年发生的事故。以下为2013-2017年间根据州和类型获得的责任事件的数据图。

如何比较公众责任险的保单?

商业保险不仅限于公共责任。您可以与经纪人交谈,或从其他保险公司获取报价,以找到合适的价格和所需的保险种类。

当你考虑你的选择时,您需要问自己几个问题:

保险公司是否提供你业务所需的其他产品?除了公共责任险之外,企业可能还需要几十种保障类型,这些企业最好选择提供整套保障的保险公司。这样做更有效率而且可能会获得折扣,同时您可以感到放心的是您知道您的保险公司对您的业务风险有全面的认识。

您的自付费用是多少?无论您的索赔是否被批准,您几乎总是需要自己支付一小部分赔款,其余的保险人将支付保险金额。这就是您的自负额。在其他条件相同的情况下,自负额较高的保单是比较糟糕的选择。

您的赔付是多少?如果您需要提出索赔,您的保险公司会对他们的赔付额度有一个限制。赔付限额越高,对您越有利。因此,在比较保单时,一定要考虑到这一点。

包括哪些内容?并非每份保单都会涵盖每一种责任情况。例如,一份保单可能只承保您在您的财产上发生的损害。其他的保单则会将您在其他地方造成的损害也包括在内,例如在上门服务时。在您确定保单中包含您所需的保障之前,不要因为价格便宜而购买便宜的保单。

有什么排除在外的吗?每份保单都有一份他们不支付您的索赔的原因清单。例如,大多数保单不会支付与石棉有关的损害,如果你做了一些非法的事情导致损害或伤害,大多数保单不会支付你的索赔。在比较保单时,请确保您能接受您所选择的保单的免责条款。

公众责任险的费用

一般的小企业主可以预期每月支付约80.75澳元的公众责任保险。但如果你的企业被评定为高风险企业,您的预期成本会上升到600澳元以上。Finder研究了两个行业:食品和建筑行业。他们选取了不同的员工数,以衡量获得保险的成本。结果如下:

哪些因素会影响公众责任险的费用?

险公司通常会在考虑您的保费时考虑以下几点:

- 你的业务类型

- 有些行业会其他行业具有更高的风险。例如,在建筑工地上发生伤害或损害的风险会比零售店高。保险公司会分析您的业务,与该行业过去的索赔进行比较,并将其纳入您的保费。

- 您的业务规模

- 业务规模越大,受伤或损坏的风险越高。例如,一个独资商户(在澳大利亚约有130万家企业)或一个只有一名员工的公司可以期望将其成本控制在最低限度,这个费用将远低于每月100澳元。但是,当一个小型企业进入 “10至19名 “雇员的级别时,每月的保费成本可能会飙升至平均超过1,500澳元。

- 你的经营地点

- 如果您的业务位于高风险地点,如机场、建筑工地、火车站或矿区,您的保费将会比预期的要高。

- 您的保单结构

- 您可以通过选择较高或较低的自负额或较高或较低的赔付限额来影响保单的价格。

公共责任保险单不涵盖什么?

公共责任保险将不为以下两种情况提供保障。这些是:

- 你的服务过失。

- 这属于专业赔偿保险的保障范围(例如,如果您错误地安装了一个厨房水槽)

- 对员工造成伤害

- 这属于工伤赔偿的范围(如工作场所的伤病保险)

一般不适用情况

每个保单也都有一个常规排除清单。这些可能在保险公司之间有所不同,但是在以下情况下,通常不会支付您的索赔:

- 与石棉有关

- 涉及到你对受伤工人的责任(工人赔偿)

- 涉及惩罚性赔偿

- 因操作、占有或使用飞机或水上交通工具造成的

- 因您所做的或所承担的工作存在缺陷而产生的

- 涉及到产品责任

- 对您拥有或您所照顾的财产的损害,车辆和营业场所等某些物品除外

- 因使用车辆而产生的

- 涉及召回、撤回、更换或修理产品或退还已付产品价款的费用

- 针对某些类型的广告责任,例如产品或服务的广告价格错误

- 是为你根据合同或协议所承担的任何责任或义务

- 因您或任何员工的故意作为或不作为造成的

- 由电磁场或电磁干扰引起的

- 由你的互联网操作造成的

- 因使用任何计算机软件硬件而造成的计算机数据或程序的损坏

- 因你被人控告诽谤而引起的

- 源于电子数据的通信、显示、分发或出版

- 源于电子数据的全部或部分破坏、擦除或损坏

- 因你违反职业道德造成的

- 因战争或恐怖主义行为造成的

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题