难看的 CPI 数据显示降息遥遥无期

澳大利亚储备银行的专家们可能有点自以为是了。

周三公布的 3 月份季度 CPI 强于预期,表明对通胀胶着的担忧正在成为现实,这使得澳联储董事会上个月放弃其紧缩政策的决定显得为时过早。

澳联储最担心的是调整后的平均通胀率令人惊讶地强劲,这是其衡量潜在价格压力的首选指标。

截至 3 月份的三个月内,调整后的平均价格上涨了 1%,高于市场预期和 12 月份的季度数据(均为 0.8%)。

总体通胀率也强于预期,季度通胀率为 1%,年度通胀率为 3.6%。

基础通胀率的季度增长并不意味着通货紧缩已经结束,澳联储行长 Michele Bullock 警告称,回到目标的道路上将会遇到坎坷,但这是一个预警信号,表明澳大利亚可能会步美国的后尘。事实证明,通货膨胀难以抑制。

没有多少人喜欢

再加上强劲的就业市场和第三阶段减税措施即将带来的家庭可支配收入的增加,我们没有理由期望最早在 2024 年底之前降息,如果 CPI 数据迫使一些经济学家将降息预测推迟到 2025 年,那也不足为奇。

正如今天之前的情况一样,不排除再次加息的可能,即使这不是市场的核心预测。

纵观三月份季度 CPI 数据的背后,细节非常难看。

3 月份季度租金通胀率从 12 月份的 0.9% 加速至 2.1%。

由于联邦政府增加了房租补贴,12 月份的数据被人为压低,因此反弹在所难免。

由于住房供需严重失衡,年租金通胀率为 7.8%,创下了 2009 年以来的最快增速。

经季节性调整后,耐用消费品价格在 12 月份下降 0.9% 后,在截至 3 月份的三个月内上涨了 0.7%。

经济学家们面临的问题是,这一增长是由于波动造成的,还是预示着商品通胀稳步下降趋势的结束,在过去一年半的时间里,商品通胀一直是总体通胀走低的主要驱动力。这只会让澳联储的工作变得更加困难。

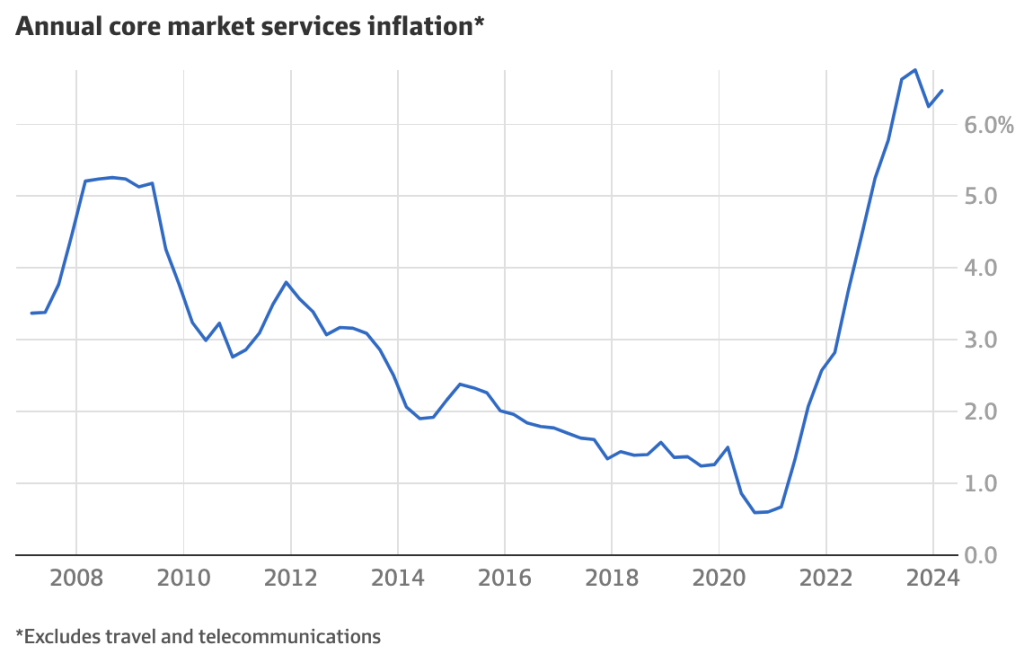

最令人担忧的是,尽管服务业通胀已脱离顶峰,但通胀走低的步伐似乎已经停滞。

根据 NAB 计算,3 月份核心市场服务年度通胀率增至 6.5%。

去理发店、修车和看牙医的通胀率都在逐年上升。

不受欢迎的趋势

还有一些不受欢迎的趋势对通胀前景构成了挑战。

由于保险业试图以提高保费的形式来弥补自然灾害发生概率和成本的增加,保险业的通胀速度达到了 23 年来最快。

房屋建筑成本的通胀已经停滞,部分原因是各州政府基础设施项目的大量开工,给建筑材料和劳动力成本带来了上升压力。

由于人口增加而导致住房需求迅速增长,而供应却跟不上需求之间的结构性失配,租金通胀没有显示出缓解的迹象。

几乎可以肯定,澳联储在下个月发布最新预测时将被迫上调近期通胀前景。

储备银行需要看到下季度基本通胀率降至 0.6%,才能实现其 2024 年 6 月 3.6% 的年度修正平均预测值。这不太可能。

周三的数据将考验澳联储在紧缩周期中对抗通胀的能力,因为澳联储一直在寻找借口尽可能减少加息次数。

这些数据还强调,财长 Jim Chalmers 需要在下个月提交一份预算,将资金从经济中抽出,这将使澳联储以及借款人的生活变得更加轻松。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题