银行业寡头垄断已经失败,原因如下

Westpac老板 Peter King 称其为"一个竞争对手"。NAB的 Ross McEwan 称之为”几个希望扩大市场份额的竞争者”。澳新银行已经成为银行业的恶魔,只要说出他的名字三遍,它的CEO Shayne Elliott 就会缩小你的利润。

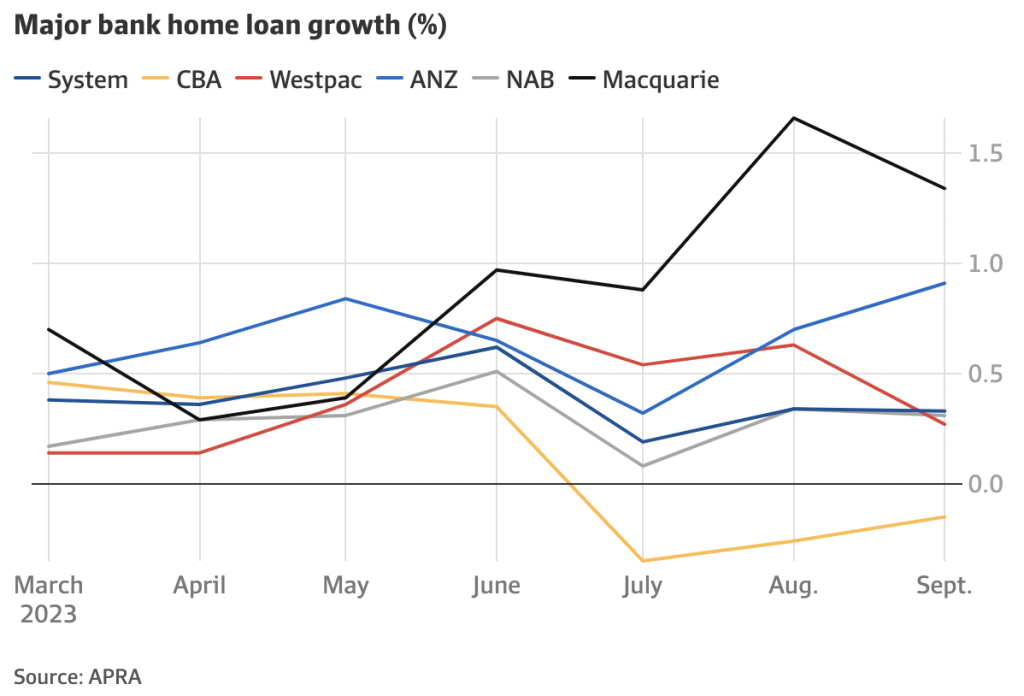

ANZ大力进军抵押贷款市场,令其他主要银行感到不满,尤其是在过去六个月里,该银行房贷市场份额从13.2%增长到13.4%。在现金返还优惠和大幅定价的推动下,这是该银行约 18 个月以来的最高点。

这在一定程度上保持了房贷市场的激烈竞争,而Westpac和NAB在努力保持(并扩大)市场份额时所付出的代价是显而易见的。

3 月至 9 月,Westpac的净息差(衡量盈利能力的关键指标)下降了 2 个基点,至 1.94%。NAB的利润率进一步下滑,上半年下降了 6 个基点至 1.71%。对于这两家银行而言,这是在集团层面上;仅零售银行的利润率就下降了 20 多个基点。

McEwan 告诉分析师,这是他所见过的最薄的利润率,两端都受到房贷折扣和对更高存款利率的强劲需求的挤压。

尽管各大银行步调一致地加息,NAB、Westpac、ANZ和CBA响应储备银行在墨尔本杯日提高现金利率的决定,在一天之内将各自的利率上调了 25 个基点,但它们也在争夺利益。

Jefferies 分析师 Matthew Wilson 表示,现在有两个”不同寻常之处”,传统的四大寡头垄断已经失败。他认为,Westpac试图将人们的注意力从其自身在失败中所扮演的角色上转移开,因为它在过去几年中不断失去市场份额,然后才决定需要重新发展。

"寡头垄断不再起作用"

Wilson 先生说:"通常情况下,如果寡头垄断合理运作,利润率会增长,但当市场上的第二个参与者开始失去市场份额时,寡头垄断就会感到不安。"

2018 年,Westpac的市场份额约为 24.9%,但现在已回落至 21.4%。然而,它最近的房贷业务增长速度超过了整体市场,以收复失地。

"Westpac刚刚逐渐失去份额的时候还可以,但几个月前,他们内部做出了一个决定,他们希望至少在系统领域再次实现增长。"

"寡头垄断中的一个参与者失去了大量的市场份额并开始扭转局面,因此寡头垄断不再发挥作用。与此同时,银行在存款方面面临着罕见的压力。"

Wilson 表示,消费者正在将储蓄从廉价、低息的账户转移到更昂贵但收益更高的定期存款账户。储户不仅寻求最优惠的利率并愿意更换银行来获得最佳利率,而且银行还面临澳大利亚竞争和消费者委员会对存款定价审查的竞争压力。

值得注意的是,四大银行将 25 个基点的涨幅转嫁给了各种储蓄率。CBA 将其核心 NetBank Saver 账户的介绍利率提高了 35 个基点,以吸引新储户。

WestpacCEO Peter King 表示,竞争在今年下半年有所缓和,并将在下一个财年更加稳定。

但国民银行老板 McEwan 先生并不那么乐观,他表示,只要仍有"相当一部分"固定利率客户转向浮动利率贷款,激烈的竞争就会持续下去。

"此外,有一些公司只是想增加市场份额。"

Jarden 分析师 Carlos Cacho 表示,Westpac、ANZ和Macquarie是目前竞争的主要推动者。他表示:"利润率面临压力,并将继续走低。从这里很难看到太多的上涨空间。"

Cacho 表示,Westpac拥有"市场上最优惠的定价",而ANZ则通过向在该行转贷的借款人提供 2000 澳元的现金返还来获得大部分新业务。他说,与此同时,Macquarie已经开始从各大银行抢走最优质的借款人,因为它提供时尚的产品和具有竞争力的利率。

他表示,规模较大的银行将比规模较小的银行更好地应对竞争。

这在总部位于布里斯班的 Suncorp 季度业绩中住房贷款增长的放缓中得到了体现。这家金融集团声称,"在持续激烈的价格竞争中注重盈利能力”是其房屋贷款规模下降 0.1% 至 547.37 亿澳元的原因。

截至 9 月份,CBA 的市场份额连续三个月下滑,这是 20 年来首次出现这种情况,该行业仍在等待 CBA 的回应,因为它不太可能容忍进一步下滑。

Cacho 表示,银行正处于"囚徒困境"。

"很难说情况会变得更糟。风险在于,如果有一两个参与者以更高的定价进入市场,这将伤害所有人。"

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题