"我认为压力不会减轻":NAB表示房贷战争将继续

澳大利亚国民银行的CEO Ross McEwan 表示,激烈的抵押贷款竞争将再持续一年,他让投资者做好了承受更多利润痛苦的准备,并在本周早些时候发表了比主要竞争对手Westpac更悲观的房地产市场前景。

国民银行本月公布 2023 财年现金利润增长 8.8%,达到 77 亿澳元,尽管下半年的现金利润有所下降。

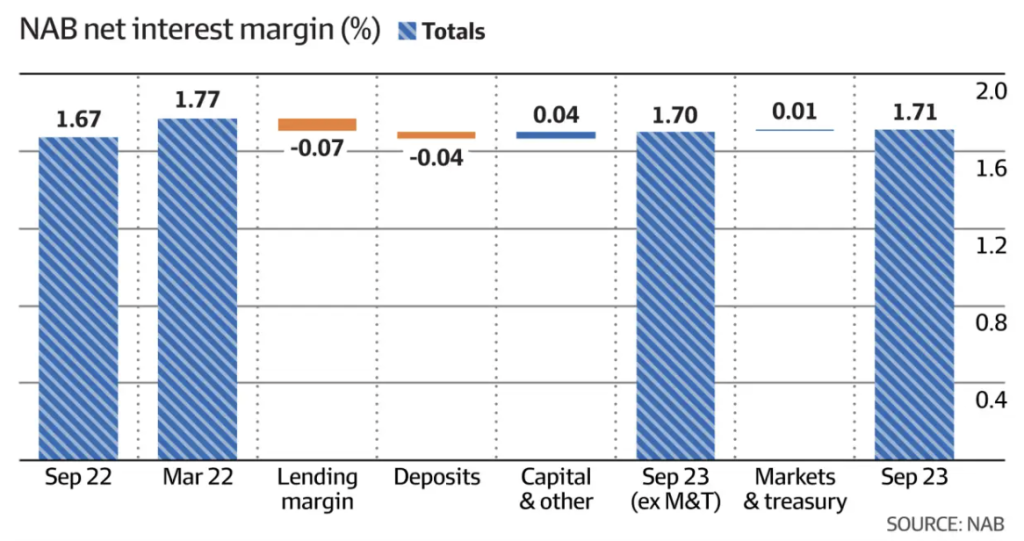

在截至 9 月 30 日的六个月内,该银行的净息差(衡量盈利能力的核心指标)下降了 6 个基点,至 1.71%,原因是住房贷款市场的激烈定价抵消了利率上升带来的好处。

McEwan 表示:"澳大利亚市场从未见过房贷账面承受如此大的压力。我认为这种压力不会消失。"

他表示,自去年 5 月以来,已有 13 次加息,"在很短的时间内带来了大量收入,但随后这些收入就因竞争而消失了"。

McEwan 预测,住房贷款领域"还将面临六到十二个月的激烈竞争",这促使该行将资源从零售银行转移到其业务部门。下半年,个人银行业务利润下降 9.1%,至 14 亿澳元,利润率下降 21 个基点,至 1.87%。

利润率收缩情况与Westpac类似,Westpac周一报告称,其零售银行业务利润率在过去六个月内下降了 24 个基点,至 1.94%。但 McEwan 对住房贷款市场的展望与WestpacCEO Peter King 形成鲜明对比,后者在本周早些时候表示,竞争已经降温,并且随着贷款机构试图提高利润,竞争将进一步缓和。

McEwan 先生认为,所谓的房贷战争还有更长的时间。他说:"如果说竞争正在减弱,我认为事实并非如此。"

他说:”还有一大部分固定利率要取消,从 2% 的利率升至 6.5% 的客户正在寻找更好的交易。此外,还有几家银行只想扩大市场份额。”他指的是澳新银行和麦格理银行。

NAB是本月加息后第一家将其浮动住房贷款利率提高 25 个基点的银行,以响应储备银行的墨尔本杯日加息。ANZ和Westpac当天下午紧随其后,周四下午CBA也上调了利率,幅度与澳联储本月现金利率上调幅度相同,均为 25 个基点。

McEwan 表示,官方利率"正在接近顶点",对经济的影响也越来越明显。"增长正在放缓,竞争和通胀压力上升,资产质量正在恶化。"

他表示,房贷市场的利润如此之低,以至于NAB"最好将额外的澳元和额外的资本投入我们的商业银行或企业和机构银行"。商业银行的利润增长了 10%,达到 33 亿澳元,企业银行业务利润率(不包括市场损失)增长了 16 个基点,达到 2.14%。

McEwan 先生说:"这并不是说我们放弃了房贷市场或个人银行,但如果你偏向于某一方向,你就会把额外资本投入商业银行,这就是我们所做的。"

NAB 将其末期股息提高了 6 澳分,达到每股 84 澳分,使 2023 财年的全额股息达到每股 1.67 澳元,增加了 16 澳分。

下半年更加艰难

财报显示,下半年的形势更加严峻,个人银行、商业银行和企业银行的利润与今年前六个月相比都有所下降。各部门的总收入增长了 12.9%,达到 206 亿澳元,净资产收益率从去年同期的 11.7% 跃升至 12.9%,但下半年的净资产收益率收缩了 160 个基点。

Jefferies 的分析师 Matthew Wilson 将该银行的股票评级从"买入"下调至"持有"。他说:”我们承认 NAB 的基础雄厚。"

“但是,在宏观环境不断恶化的情况下,我们很难看出该股会有出色的表现。由于通胀加剧、财政政策与货币紧缩政策相冲突,利率长期走高,我们对企业前景持谨慎态度,更重要的是,我们对负债过重的家庭持谨慎态度。"

Katana Asset Management 的投资组合经理 Romano Sala Tenna 表示,银行的前景充满挑战。"它仍然比我们现阶段所看到的更具竞争力。"

"联邦银行已经连续三个月失去市场份额,这一事实已经说明了一切。它是零售银行领域的第一大银行,最终将不得不重新打开水龙头。"

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题