越来越多的澳大利亚人为支付房贷而承担财务风险

联邦银行赚得盆满钵满。其最新财报显示,全年净利润创历史新高,达 101.6 亿澳元。

这家全国最大的银行正在从其历史上最激进的储备银行加息周期之一中赚钱。其净息差,本质上是贷款利息高于存款利息所赚取的利润,增长了 2%。

从根本上来说,借款人和储户为了 CBA 的利润而放弃收入。它正在损害家庭预算,但并非你想象的那样。

到目前为止,数百万澳大利亚人一直在节衣缩食,节省开支。但有证据表明,节俭已经发展到包括许多人可能认为是必需品的东西。

这表明储蓄缓冲正在下降到房贷借款人面临无法偿还房贷风险的程度。

房贷灾难……尚未发生

本周,房地产数据分析公司 CoreLogic 决定研究一下这个所谓的"房贷悬崖"。

大家都知道:在未来几个月内,随着在疫情危机高峰期制定的长达数年的固定房贷条款到期,许多家庭将发现自己从较低的固定利率转为更高的浮动利率。

但 CoreLogic 表示"官方数据表明风险仍然受到控制"。

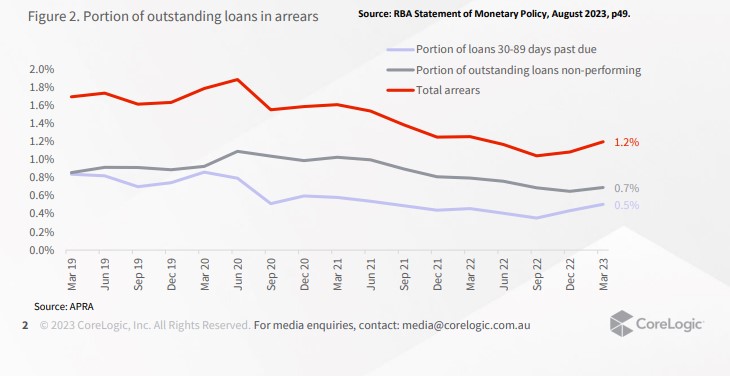

"澳大利亚审慎监管局(APRA)最新的季度数据显示,住房信贷拖欠率极低,仅占未偿债务的 1.2%,其中"拖欠"意味着逾期付款。

"不良信贷(即逾期 90 天或以上的付款)占今年 3 月份季度所有房贷的 0.7%,而刚刚开始逾期(30 至 89 天之间)的贷款甚至更少,仅为 0.5%。

"尽管拖欠的住房还款总额已从 2022 年 9 月季度 1.0% 的近期低点有所增加,但仍低于疫情前 1.6% 的水平。"

毫无疑问,利率上升让一些收入不足或借贷过多的家庭难以承受。

CBA 报告称,拖欠超过 90 天的住房贷款有所增加,从 2022 年底的住房贷款的 0.43% 增加到今年 6 月 30 日的住房贷款的 0.47%。

但这还远未达到少数家庭的水平,更不用说多数家庭了。

在该银行的财报发布会上,CEO Matt Comyn 提到,家庭感受到了财务压力,但采取了"实际"措施来维持收支平衡。这些实际措施有时可能会带来一些情绪上的痛苦。

富裕家庭放弃"必需品"

Mike Dunkley 作为一名财务顾问,每天都会接到很多电话,他说,用不了多久,人们就会变得非常情绪化。他告诉The Drum,他现在看到澳大利亚中上层阶级放弃机动车辆和健康保险来帮助平衡账目。

他说:"嗯,‘未投保的机动车辆’是金融权利法律中心网站上的头号热门话题。这不是今天的问题。这是未来可能发生的事情。"

你能看出人们的困惑吗?

他们问自己:我真的需要支付汽车保险吗?对于一些感到财务困境的人来说,答案是否定的。

如果发生车祸,他们就会打电话给国家债务帮助热线,寻找打开陷阱门的方法。

最重要的是,似乎越来越多的家庭的预算已经到了临界点。

任何储蓄都是有限度的

储备银行始终坚称,大多数家庭"有能力"承受利率上升带来的房贷压力。这是因为有 2600 亿澳元的巨额储蓄。

澳洲联储行长 Philip Lowe 在周五的议会听证会上表示,虽然家庭将不得不承受更多痛苦,但他现在可以看到隧道尽头的曙光。

Lowe 说:"我知道这很困难,但最糟糕的时期已经过去了。"

但他也表示,现在宣布战胜通胀"还为时过早"。

与此同时,CBA 的很大一部分客户要么倒退,要么基本上靠工资过活。

Perpetual 高级股票分析师 Brett Le Mesurier 告诉 The Drum,虽然 CBA 住房贷款客户的比例仍然很小,但面临财务压力的群体仍在增长,这代表着一大笔钱。。

Le Mesurier 说:"虽然比例很小,但涉及的金额很大,因为这涉及超过 20 亿澳元的住房贷款。"

"一定会有一个点,在这个点上没有更多的空间来削减开支,然而,对于绝大多数家庭来说,这一点还没有达到。虽然澳洲联储给年轻人和负债累累的人带来了巨大的痛苦,但大多数家庭仍然继续找到应对的方法。"

但对于一小部分房主来说,已经达到了从压力转向困境的阶段。

Le Mesurier 表示:"值得庆幸的是,如果澳洲联储维持当前的现金利率,我们将无法测试还有多少人因更高的利率而拖欠资金。"

显然,大多数澳大利亚借款人仍在承受澳洲联储历史上最陡峭的加息周期之一。

但有证据表明,有一大批人正处于无法偿还贷款的边缘,只有承担更多的财务风险才能挽救他们。

您发现自己面临哪些风险?

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题