被迫出售的浪潮即将袭来

随着COVID的冲击和澳联储将利率降至历史最低点以刺激经济,Aaron Doull和他的妻子Saori贷款85万澳元购买了他们的第一套住房。

他们的大部分房贷是固定的,利率为2.2%。

但明年,当这对夫妇还清固定贷款时,他们将面临大约6%的浮动利率。这远远超过了他们的贷款所基于的2.5%的可使用性缓冲区。

Doull先生说,他们需要每月再找1500澳元来偿还房贷,而此时他们正计划生第一个孩子。

Doull表示:”如果我们决定要孩子,而我妻子停止工作,我认为没有她的薪水,生活将变得更具挑战性。”

Doull先生估计,他们有大约六个月的存款,可以让他们度过6%至7%左右的利率。

他说:”我们不知道未来会发生什么,也不知道一两年后我们会在哪里。"

“我们可能不得不重新租房,重新经历租房系统,这真的不是一个令人愉快的地方。”

幸运的是,这对夫妇在悉尼SuburbsDrummoyne水边的的一套三居室公寓自从他们买下以来,已经大幅升值,这让Doull先生感到稍微安全一些。

他也很庆幸他们没有达到借贷能力的极限。尽管Doull先生的合伙人当时还在领JobKeeper的工资,但银行还是愿意借给他们近130万澳元。

“如果真的达到借贷能力极限的话,我们就会有一大笔利息,那我们现在就只能出售房产。”

情况非常糟糕

专家估计,在截至5月的两年里,有近30万名获得住房贷款的借款人面临严重的违约或被迫出售的风险。

会计师Kennedy Weldemariam估计他的客户中有100多人因为利率上升而需要出售他们的房屋。

他们中的大多数是首次置业者,来自墨尔本外西郊的多元文化社区。

Weldemariam先生说:”情况非常糟糕,尤其是在新兴社区,因为缺乏金融知识。”

他说:”每次利率上升,压力就会增加,需求也会上升。”

"他们来敲我们的办公室,问‘我的未来是什么? 我的银行会没收我的财产吗? ’"

Weldemariam先生的客户对自己的财务状况非常担心,不愿意公开发表意见。

澳大利亚广播公司为这篇报道与其他六个人进行了交谈,这些人要么正在积极出售房产,要么正在考虑将其房产投入市场,他们也因为同样的原因不愿意接受采访。

“我们大部分时间都在谈论退出策略,”Weldemariam先生说,他指的是他给那些正在与利率上涨作斗争的客户的建议。

“我们谈论他们的预算,谈论可支配收入,谈论他们的还款情况,如果预算越来越紧张,我们就建议他们卖掉它。”

Weldemariam先生说,他最近的一个客户是一个有两个孩子的单身母亲,她已经做了多份工作。

他说:”她已经从每月支付2000澳元房贷还款变成了每月3000多澳元。”

在支付完房贷后,剩下的钱已经不足以支付她的家庭开支。她需要每个月多找200澳元来支付费用。当利率再上升25个基点时,她每月将缺少约500澳元。

Weldemariam先生说,对于像她这样的客户来说,出售房产和租房是一个更好的选择。

“我告诉她,如果你不能得到足够的钱来支付所有的费用,那么你最好卖掉它(她的房子),你必须为这些事情做好准备。”

Weldemariam先生认为,这主要归咎于银行和APRA等监管机构允许人们借贷过多。

他说:”银行总是渴望业务。”

“但这种类型的风险对银行家不利,对消费者也不利。”

“我们需要银行家承担更多的责任,教育客户了解事情的风险面。"

“如果他们为10%的利率做好准备,那就不是问题了。”

人性

对于那些靠房产销售赚钱的人来说,提高借款人的可用性缓冲通常不受欢迎,但这是布里斯班购房者的倡导者Wendy Russell所支持的。

Russell女士说:"确实需要增加可用性缓冲。"

“我觉得,人们都想在自己的能力范围内买最好的房子,这是人之常情。 所以他们一直在扩大预算。”

在2014年12月至2019年7月期间,缓冲区为2个百分点,但有7%的利率下限。

目前,该缓冲区比目前的房贷利率高3个百分点,直到去年年底,它是2.5%。

与Weldermariam女士一样,Russell女士说,10%的利率下限将为未来的利率上涨提供更好的保护。

“在我看来,我认为它至少需要10%。”

随着南方各州的人们逃离封锁,昆士兰的房地产市场蓬勃发展,Russell女士亲眼目睹了买家是如何不惜一切代价踏上房产阶梯的。

她说:”在关键时刻,很容易就会继续出价,再出价。”

“他们没有考虑到以后利率上升时可能出现的后果。”

被迫出售使房价下跌加剧

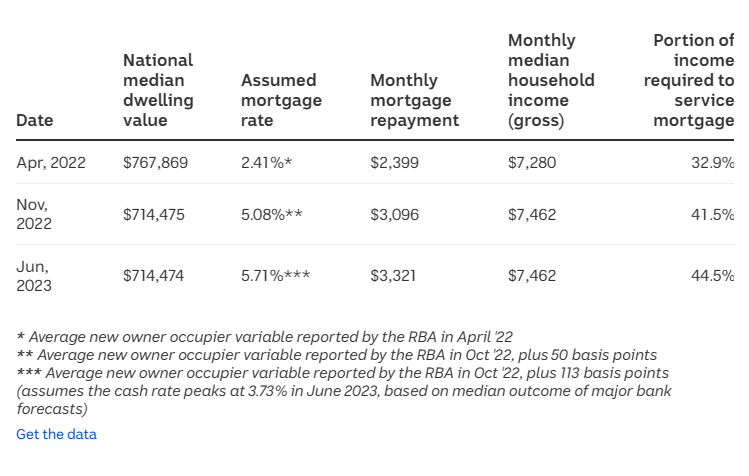

根据CoreLogic和澳大利亚国立大学社会研究和方法中心的数据分析,在利率开始上升之前,大约需要家庭总收入的三分之一来偿还房贷。

在最近的利率上升后,家庭平均将其收入的41.5%左右用于偿还房贷。

数据显示,如果你假设利率进一步上升,但收入或房地产价格没有变化,那么它可能高达44%。

CoreLogic研究主管Eliza Owen说,那些低收入者将受到利率上涨的最大冲击。

Owen女士说:”如果你的收入相对较高,你可能将收入的50-60%用于住房费用,而你仍然有很多剩余的钱。"

“但对于那些在价格接近最高点时买入的人来说,他们正面临着不断上升的利息成本,他们的投资过度了。”

Owen女士预计,随着借款人脱离创纪录的低固定利率,明年的强制销售将增加。

她说:”如果我们看到更多的人需要在2023年出售,这可能会加剧我们已经看到的因利率而导致的房价下跌情况。"

“住房市场的轨迹遵循现金利率,预期现金利率在2023年中期达到顶峰,这时我们可能开始看到住房市场的底线。”

低利率不太可能再次存在

经济学家、Warren Hogan目前是Judobank的顾问,也是前财政部顾问和澳新银行的首席经济学家,他说澳大利亚正处于未知的领域。

Hogan先生说:”20世纪90年代的经济衰退是我们最后一次真正的金融危机,主要集中在商业地产上。”

“与住宅住房市场相比,这是一个非常不同的命题。”

“这些创纪录的低利率,不仅在2022年底的市场上不复存在,而且不太可能再次存在。”

他认为,银行、监管机构甚至政府可能不得不进行干预,以阻止大范围的强制销售。

“在2023年的这个周期中,有一个真正的风险,我们看到数以万计的人不得不离开房产,无法再负担他们的房贷。”

“而我认为这就成为一个政策问题。”

“当然,这个负担不仅要由相关的个人来分担,还要由银行的股东来分担。他们会受到打击,纳税人也可能受到影响,这取决于问题的严重程度。”

Hogan先生说,干预措施可能包括调整贷款条款,让人们保住自己的房子,或者让人们在不欠巨额债务的情况下,在房地产市场上出售房产。

这应该是他的工作

不过,Hogan并不认为提高贷款的可可负担性缓冲是解决问题的良策。

他说,APRA应该重新纳入储备银行,这样监管和货币政策就不会是孤立的。

他说:”作为央行,澳联储不仅应该对货币的成本、供应和价格负责,而且还应该对围绕货币运作的金融系统的监管负责。

“去年我们确实到了一个地步,当时澳联储正在降息,人们担心利率如此之低的确切情况,以至于行长说,担心房价走向不是他的工作,暗示这是APRA的工作。"

“但我认为这是他(RBA行长Phillip Lowe)的工作。

“我认为,最好的办法是由澳大利亚储备银行主持设立APRA,同时由澳联储行长负责银行监管。"

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题