澳洲央行承认快速升息迫使部分人被迫出售房产

澳大利亚储备银行(RBA)承认,其快速加息可能会看到一些有抵押贷款的家庭陷入拖欠,迫使一些人出售房屋或进入止赎程序。

它表示,最近几个月,大多数负债累累的家庭的闲置现金流都出现了下降,在接下来的几年里,大量持有浮动利率贷款的自住业主的闲置现金流可能会变成负数。

澳洲联储表示,如果劳动力和住房市场状况比预期进一步恶化,预计会有更大比例的家庭拖欠房贷。

不过澳联储也表示:现阶段,尽管随着利率上升,一些"脆弱的负债家庭"的风险正在增加,但未来几年面临拖欠高风险的家庭比例仍将保持在较低水平。

此前,RBA行长 Philip Lowe 本周表示,他计划在未来几个月内继续提高利率,尽管速度会放慢。

本月RBA连续第六个月加息,这是自 1994 年以来最快的加息周期,以试图将高通胀从澳大利亚经济中挤出。

全国消费者价格指数(CPI)衡量的通货膨胀率目前为 6.1%,这是自 20 世纪 90 年代初以来的最高值。

一些家庭面临丧失赎回权的威胁

澳联储对房贷家庭面临的压力的分析可以在上周五发布的最新金融稳定评估(FSR)中找到。

该评估每六个月发布一次,提供了澳大利亚金融体系健康状况的快照。它讨论了最近是否从本地或全球经济事件中出现了任何金融系统性压力。

上一版 FSR 于 4 月发布,在RBA于 5 月开始提高利率之前。

在最新一期中,RBA表示,其快速加息和更高的通胀增加了澳大利亚负债家庭的贷款支付和生活费用。

其表示:这些家庭将如何应对这种预算压力存在"不确定性"。

然而,它承认一些家庭可能被迫取消抵押品赎回权。

报告称:"尽管大多数家庭可能能够在一段时间内经受住不断增加的财务压力,但许多家庭将需要减少消费,有些家庭最终可能会看到他们的储蓄缓冲耗尽。"

报告警告说:"如果这些家庭对其财务状况进行其他调整的能力有限,例如,通过增加工作时间,而他们的财务压力持续存在,他们可能会拖欠贷款义务。有些人最终可能需要出售他们的房屋或甚至可能进入止赎程序。"

澳联储表示,在试图预测可能的未来时,其就业和收入增长的核心情景表明,未来几年面临拖欠高风险的家庭比例预计将保持在较低水平,这限制了稳定面临的直接风险的金融体系。

澳联储称:它正在密切监视事情,因为一些脆弱的负债家庭的风险正在增加。

拥有浮动利率贷款的自住业主的可支配收入下降

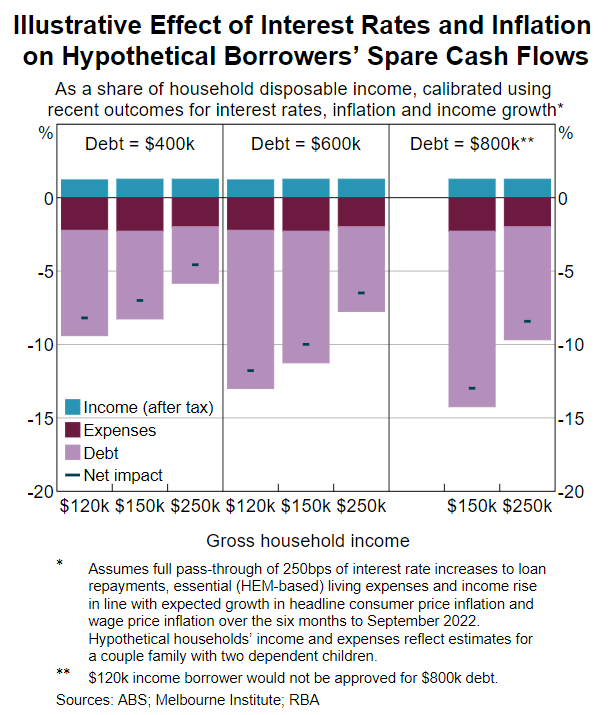

澳洲联储还进行了敏感性分析,以评估迄今为止每一次加息(5 月至 10 月间加息 2.5 个百分点)可能对负债家庭的现金流产生的潜在影响。

它考虑了八个不同的假设家庭。

在一个例子中,一个总收入为 150,000 澳元的家庭(大约是一对有受抚养子女的夫妻家庭的收入中位数),债务为 800,000 澳元,其每月的闲置现金流(相对于 2022 年 4 月)可能下降了约 1,300 澳元,即其家庭可支配收入的13%。

根据分析,该假设家庭的闲置现金流总体减少的 80% 将是由于利率上升对其房贷支付的影响,而通货膨胀所起的作用要小得多。

您可以在下图中看到该家庭。

它有 800,000 澳元的债务和 150,000 澳元的总收入。自 4 月以来,其可支配收入下降了 13%。

澳洲联储表示,对于一个收入相同的家庭来说,即 150,000 澳元,但债务为 600,000 澳元(这大约是自住业主的平均贷款规模),自 4 月以来闲置现金流的净下降将是可支配收入的 10% .

澳洲联储表示:"最近借款的家庭往往比早期的家庭负债更大,因此可能比其他借款人受到更大的影响。"

"对于给定数量的债务,收入低于这些假设借款人的家庭也可能会受到更大的影响。"

更多的利率上涨呢?

澳洲联储还进行了敏感性分析,以了解如果将现金利率目标从此处再上调 1 个百分点,并将该利率上调完全转嫁到浮动利率贷款支付上,那么负债家庭的可支配收入可能会发生什么变化。

在这种情况下,存在不确定性:

- 未来几年,超过一半的浮动利率自住借款人的闲置现金流将下降 20% 以上,其中约 15% 的家庭闲置现金流将变为负数

- 另外 40% 的浮动利率自住借款人的每月闲置现金流量将较 2022 年 4 月的水平下降不到 20%,但将能够适应这种情况

- 其余的浮动利率自住借款人(约 5%)的现金流将增加。这一群体通常是高收入借款人,他们将收入的一小部分用于基本生活开支,并且债务水平非常低,因此他们预期收入增长的澳元价值将超过他们的(贷款和生活)支出。

条件仍然可控,但需要注意

总体而言,澳洲联储认为:大多数拥有浮动利率贷款的自住业主似乎仍然"有能力"适应未来几年不断上涨的开支。

因为他们可以通过减少非必要支出、降低储蓄率或逐步减少预付款缓冲来做到这一点。

澳联储称:更高的利率和通胀将减缓整个经济的家庭消费,以及更广泛的经济增长步伐,但现阶段脆弱的借款人带来的直接金融稳定风险似乎仍然不大。

澳联储还表示:失业率的大幅上升,加上历史上房价的大幅下跌,将"对贷款拖欠和违约构成更大的实质性风险"。

7 月,RBA副行长 Michelle Bullock 表示,澳大利亚的大部分固定利率住房贷款将在未来两年内到期,其中最集中的贷款将在 2023 年下半年到期。

她说,当它们到期并且人们转入浮动利率房贷时,利率冲击可能会很明显。

她当时说:”假设所有的固定利率贷款都转为浮动房贷利率,而且新的浮动利率大致是根据目前的市场定价,估计大约一半的固定利率贷款将面临至少 40% 的还款额增长。"

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题