如果您正在考虑只付利息的房屋贷款,我们将解释它们是如何运作的,与其他贷款相比利率如何,以及在决定之前您可能要考虑哪些优点和缺点。

有些人在考虑房产融资方案时,可能会把只付利息的房屋贷款视为一个有吸引力的选择。例如,一段时间内较低的还款额以释放现金用于其他目的的前景可能很有吸引力。

但值得注意的是,除了潜在的优点外,这种设置也有缺点,最明显的是与其他选择相比,长期成本可能更高。如果您正在考虑只付利息的房屋贷款,重要的是要做研究,以便了解具体内容。

本文将从以下这些方面向你介绍只付利息(IO)的房屋贷款:

- 什么是只付利息的房屋贷款?

- 本金和利息房屋贷款与只付利息房屋贷款有何不同?

- 只付利息的房屋贷款有什么好处?

- 只付利息的房屋贷款有什么缺点?

- 房屋贷款只付利息的期限结束后会发生什么?

- 我如何比较只付利息的房屋贷款?

什么是只付利息的房屋贷款?

只付利息(IO)的房屋贷款是一种贷款安排,您只需在规定的时间内偿还您所借的金额的利息。在此期间,您不必像本金和利息(P&I)贷款那样偿还本金(贷款金额)。

在只付利息期间,您的还款额会比较低,但一旦您开始偿还贷款的本金部分,您的还款额就会上升。

对业主来说,最长的只付利息的贷款期通常是五年,但对投资贷款来说可能更长。过了这个期限,贷款就会恢复本金和利息的偿还。

通常情况下,只付利息的期限是在贷款期限开始时一次性完成的,但有些贷款机构可能会让借款人能够在整个贷款期间在只付利息和偿还本金和利息之间切换,直到最长的总付利息期限。

正如我们所看到的,只付利息的贷款可能为房产投资者提供特殊的利益,并且通常更容易为这些借款人使用。例如,在Canstar数据库中,纯利率贷款可供投资者使用的贷款中所占的比例要比所有者占用者高。

建筑贷款和过渡性贷款是其他类型的房地产融资,通常以部分期限的只付利息还款为基础。

只付利息的房屋贷款是否比本金和利息贷款更贵?

一般来说,从长远来看,只付利息的房屋贷款比本金和利息贷款更昂贵。这是由于只付息贷款的平均利率较高,并且在整个含息仅利息期内您都需要支付利息。相比之下,使用本金和利息贷款,您将从一开始就逐步偿还余额。

为了证明潜在的成本差异,Canstar Research分析了我们数据库中的相关产品。

自住的利率

资料来源:www.canstar.com.au – 22/10/2020。基于Canstar数据库中可获得的贷款额度为40万澳元和80% LVR的房屋贷款,不包括介绍性贷款和首次购房贷款。

投资的利率

资料来源:www.canstar.com.au – 22/10/2020。基于Canstar数据库中可获得的贷款额度为40万澳元和80%LVR的房屋贷款,不包括介绍性贷款和首次购房者贷款。

当然,利息只是贷款购买房产的成本之一。还可能值得考虑的是对贷款收取的费用,无论是预付款还是常规费用。贷款比较利率旨在帮助借款人评估贷款的真实成本,包括基于贷款金额、利息和大多数费用。

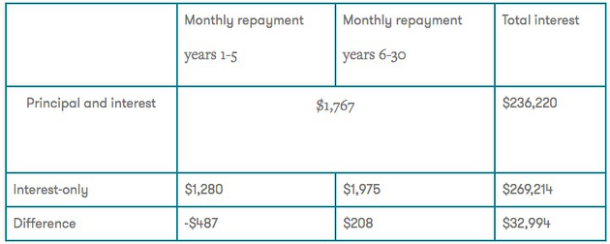

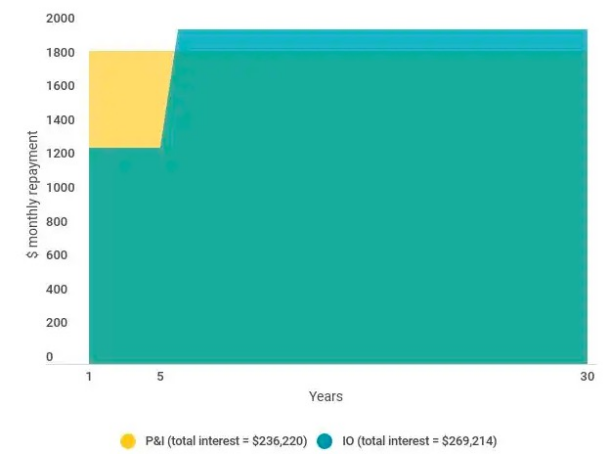

自住的已付总利息

下表显示了根据Canstar数据库中业主占用者的平均本金和利息以及只付利息的利率,在30年内为假设的40万贷款支付的利息总额,贷款与价值比率(LVR)为80%。只付利息的例子是基于贷款期限开始时的5年只付利息期。

资料来源:www.canstar.com.au – 22/10/2020。基于Canstar数据库中可获得的贷款金额为40万澳元和80% LVR的可变房屋贷款,不包括介绍性贷款和首次购房者贷款。每月还款和利息的计算假设总贷款期限为30年。纯利息计算假设五年后利率恢复到平均P&I利率。

下面是这个假设的比较,对于业主来说,30年的贷款是什么样子的。

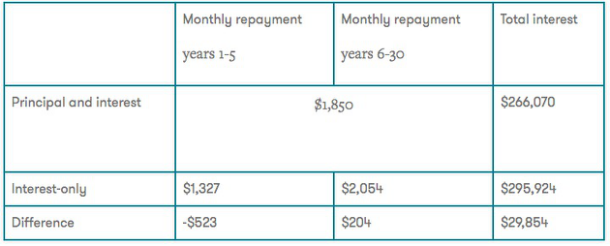

投资的已付总利息

下表显示了根据Canstar数据库中投资者的平均本金和利息以及只付利息的利率,在30年内为一笔假设的40万澳元贷款支付的利息总额,贷款与价值比率(LVR)为80%。只付利息的例子是基于贷款期限开始时的5年只付利息期。

资料来源:www.canstar.com.au – 22/10/2020。基于Canstar数据库中的可变投资者住房贷款,贷款金额为40万澳元,LVR为80%,不包括介绍性贷款和首次购房者贷款。每月还款和利息的计算假设总贷款期限为30年。只付利息的计算假设五年后利率恢复到平均P&I利率。

只付利息的房屋贷款有什么好处?

只付利息的房屋贷款的一些潜在好处可能包括:

1. 在一段时期内降低定期付款

因为您只支付房屋贷款的部分利息,所以在这段时间内您的正常还款将相对较低,然后再恢复到较高的正常本金和利息还款额。

如果您收入减少或由于其他原因经历了一段经济困难时期,暂时将您的贷款偿还转为只付利息,可以帮助您更加容易管理贷款偿还。例如,一些贷款机构已经向受冠状病毒大流行影响的客户提供了这种选择。您需要先与您的贷款机构讨论这个问题,因为不是所有的卖家都会允许客户这样做。与金融顾问讨论您的选择也可能是有帮助的。

2. 腾出现金用于其他方面

如果您需要多余的现金用于其他用途,在只付利息期间降低还款额可能会有帮助。例如,第一次买房的人可能希望在买房后,在重建储蓄或应急基金或为新家购买家具时,尽可能保持低的还款额。但正如我们将看到的,这种策略也会带来风险。

3. 对投资者的好处

据Moneysmart报道,只付利息的房屋贷款可能会给投资者带来潜在的税收优惠,因为他们可以申请更高的税收减免。在采取这种方法之前,可能您应向顾问寻求税务建议。

此外,不用于偿还贷款本金的钱可以用来寻求其他投资机会。如果投资者在只付利息期间设法出售房产获利,这种方法可能特别有利,因为他们在这段时间内只需偿还利息,就能将投资成本降到最低。

只付利息的房屋贷款有什么缺点?

以下是选择只付利息的房屋贷款的一些潜在缺点。

1. 您的还款额最终会上升

当您的只付利息期结束时,您的还款额将增加,因为您也开始偿还贷款的本金。这可能会让您感到震惊,特别是如果您的情况在贷款后发生了变化。根据文章前面Canstar Research的研究结果,如果一个假设的借款人拥有40万澳元的贷款和80%的LVR(不包括介绍性贷款和首次置业贷款),在剩下的25年里,他们需要为每月额外的695澳元的贷款偿还做预算(每月1975澳元,而不是1280澳元),如果他们在贷款期限的五年后结束只付利息的时期。相比之下,如果他们一开始就选择了本金和利息贷款,根据Canstar数据库中撰写本文时的可变住房贷款的平均利率,他们在整个贷款期每月将支付1767澳元。

2. 从长远来看更加昂贵

未来还会有更多的情况,但总的来说,与纯本息贷款相比,仅作息贷款的贷款机构在贷款期内将支付更多的利息。造成此情况的主要原因有两个:

- 可用的利率通常较高。

- 即使没有利率差异,由于您没有偿还贷款的本金,因此在整个纯利率期间,您仍需为全部贷款金额支付利息。

相比之下,使用本金和利息贷款,本金金额将逐渐减少,因此,假设您的利率没有上升,则收取的利息金额也将逐渐减少。

3. 您的房产资产会减少

在只付利息期间,因为您没有偿还任何贷款的本金,所以您没有增加您的房产资产。换句话说,您所拥有的房产数量保持不变。

这可能会给首次置业者带来风险,因为他们的房产资产可能很低,在某些情况下不到20%。在这种情况下,借款人可能很难在只付利息期间将他们的房贷再融资给其他贷款机构。

如果房产升值,您的资产净值仍可能上升,但反过来说,如果您的房产价值下降,您的资产净值可能下降。如果您想卖掉您的房子,这可能是一个特别的问题,因为在某些情况下,您最终欠下的贷款可能比房产的价值还高。这就是所谓的负资产。

房屋贷款的只付利息期结束后会发生什么?

当您的贷款只付利息期结束后,您有几个选择。首先,您可以简单地按计划恢复到较高的本金和利息的偿还。或者,如果增加的还款额对您是一个挑战,您可以与贷款机构协商延长或其他解决方案。如果您遇到困难,财务顾问可能会就您的选择提供建议。

在过渡到更高的本金和利息还款之前,Moneysmart建议您可以逐渐增加您的贷款还款,这样当您最终不得不支付全部定期金额时,就不会有太大的冲击。

如果您有能力这样做,您可以在周围寻找一个较低的利率,以帮助使过渡到本金和利息的还款更容易管理。不同贷款机构提供的利率也可能在您只付利息期间发生变化,因此,无论如何,再看一下所提供的利率是有益的。

我如何比较只付利息的房屋贷款?

总的来说,如果您正在考虑只付利息的房屋贷款,可能是一个好主意,注意潜在的利弊,研究从选择卖家提供的东西,在承诺之前仔细阅读贷款条款和条件(以及产品的关键事实表),如果有必要,甚至可能得到一些专业建议。

在比较贷款时,您要根据利率和收费,以及贷款机构提供的贷款功能来权衡您的选择。

只付利息的房屋贷款常见问题

只付利息的房屋贷款是一个好主意吗?

这将取决于您的情况。在某些情况下,只付利息的房屋贷款可以帮助借款人,如投资者释放现金流,但他们需要注意增加的成本和潜在的风险。

谁有资格获得只付利息的房屋贷款?

个别贷款机构将评估谁有资格获得只付利息的住房贷款,但一般来说,他们会采用与其他贷款类似的标准。由于这种贷款的潜在风险较大,贷款机构可能对借款人进行更严格的检查。

我可以在固定房贷上只付利息吗?

是的,一些只付利息的房屋贷款有一个固定的利率。在这种贷款中,您的利率在固定利率期间将保持不变。如果在您只付利息的时候,固定利率期结束,您的利率和还款额可能会改变。

如果我有只付利息的房屋贷款,我可以出售我的房子吗?

通常可以在房屋贷款的仅付息期内出售房屋,尽管如果房屋净值较低,这可能会带来挑战。如果出售房屋涉及到您使用销售额偿还房屋贷款的问题,则可能会产生中断费用,尤其是定息贷款。

我可以在只付利息的房屋贷款中进行额外的还款吗?

根据贷款条款和条件,您可能会在只付利息的房屋贷款上进行额外的还款。与固定贷款相比,此选项通常在浮动利率住房贷款中更为常见。

我的利率可以通过只付息的住房贷款来改变吗?

如果您有一个浮动利率的房屋贷款,则即使在仅利息期间,您的利率也可能会发生变化。如果您的利率上升,您的定期还款额也会上升,反之亦然。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题