在未来加息的情况下,购房者面临可借贷金额的大幅减少

2022年的官方利率上升可能是目前的猜测,然而,仅在过去的90天里,就有近3000份固定利率住房贷款被提高。

随着房贷利率的上升,潜在的购房者可能看到他们的借贷能力在几个月内被削减数万元。

澳大利亚储备银行将在周二召开今年的第一次会议,但自2020年11月以来一直将现金利率稳定在0.10%。

在整个大流行期间,RBA行长Philip Lowe一再坚持认为,他预计最早要到2023年底才会增加。

但是,最近房地产的谣言四起,预测房地产即将上涨。

Westpac最近宣布,它预计到2024年现金利率将达到1.75%。该大银行预测了六次升息–2022年8月、2022年10月、2023年3月、2023年6月、2023年12月和2024年3月。

加息的成本

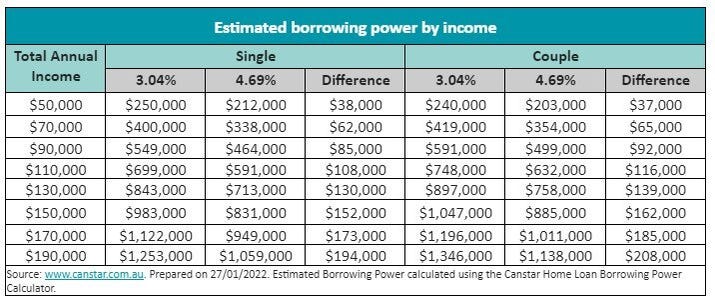

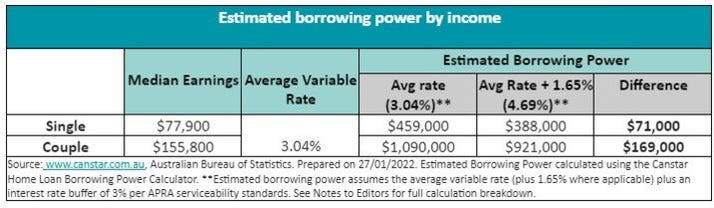

如果现金利率在短短两年内上升1.65%–从0.10%到1.75%,那么平均浮动利率将从3.04%上升到4.69%。

考虑到这一点,比较网站Canstar分析了现金利率上调1.65%对单身人士和夫妇的估计借贷能力的影响。

根据他们的数据,如果Westpac的预测是正确的,到2024年3月,年收入中位数为77,900元的单身人士将能够少借71,000元。

这个人的潜在住房贷款将从45.9万元下降到38.8万元。一对夫妇的综合收入中位数为15.58万元,他们的借贷能力将减少16.9万元,从109万元的房贷金额降至92.1万元。

Canstar的金融服务集团执行官Steve Mickenbecker说,一旦澳洲央行开始提高利率,就可能会继续下去。

“当储备银行按下增加现金利率的按钮时,历史表明,它不会止步于一次或两次加息,通常会在18个月左右的时间里至少增加1.5%,”他说。

“当储备银行将现金利率上调时,你可以肯定银行也会将住房贷款利率上调,这意味着贷款偿还额增加。对于进入房地产市场或进行交易的借款人来说,这也意味着收入能力变得捉襟见肘,意味着他们被迫减少贷款。”

他补充说,这些预期的利率上升–加上APRA在2021年10月将贷款负担能力缓冲区从2.5%提高到3%–意味着买家的预算将受到挤压。

“许多借款人只记得利率下降。这意味着借贷能力的下降对已经面临房价持续失控的买家来说将是一个相当大的冲击。”

贷款机构不在等待储备银行的到来

另一个比较网站mozo.com.au的研究显示,在2021年11月1日和今年1月27日之间,有78个卖家的2835个个人固定利率住房贷款增加。

Mozo发言人Tom Godfrey说,买家应该知道,房屋贷款机构不一定会等待官方绿灯,然后再对利率做出自己的判断。

“他说:”无论RBA何时提高官方现金利率,事实是一系列个人金融产品的利率正在上升,消费者需要采取行动,以确保他们有能力应对新的高利率环境。

“从将你的住房贷款固定在一个能让你舒适地满足你的还款要求的利率,到以一个体面的利率锁定一个低风险的定期存款来保障你的现金储备,你仍然可以采取一些措施来为自己准备好应对更高的利率。”

Godfrey先生说,即使是浮动利率,在不久的将来也会增加。

“随着批发资金成本的不断增加,我们很可能看到大银行今年会提高浮动利率,无论RBA采取什么措施。因此,对你的能力进行压力测试,以支付更高的月度还款,比较利率,并转换到你能找到的最有价值的贷款。”

如何应对利率上升

虽然借贷能力在利率提高后有所下降,但未来的买家可以采取一些策略来提高他们拥有住房的机会。

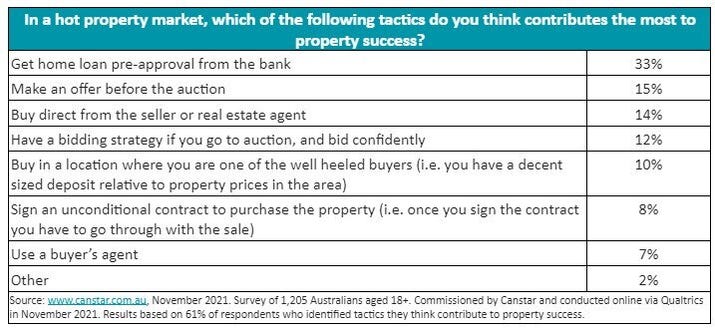

“Mickenbecker先生说:”更高的利率对于经济上已经捉襟见肘的买家来说是个坏消息,借款人可以向那些经历过这个过程的人学习,使自己有最好的成功机会。

“Canstar的调查显示,房屋贷款预先批准是澳大利亚人认为有助于房产成功的头号策略。他说:”这使买家对他们的预算保持现实,并确保他们瞄准正确的房产,同时也使他们有机会与贷款机构讨论如何通过清除其他债务等举措来增加借款能力。

“其次是避免拍卖,在拍卖前或直接与卖家或房地产经纪人提出报价。目前房产的竞争很激烈,所以你能做的任何功课和研究来提高你的信心水平都是值得投资的。

首套房买家可以对抗潜在的借贷能力下降的另一种方式是考虑首套房贷款存款计划。1月31日,联邦政府在FHLDS下又释放了4651个名额,其中有多达2326个名额提供给非大银行。

Great Southern Bank的首席客户官Megan Keleher说,FHLDS已经帮助成千上万的澳大利亚人消除了存款障碍。

“FHLDS使他们能够以低至5%的存款购买他们的住房,而不需要支付数千的贷款机构房贷保险。”

“她说:”我们亲眼看到,这项计划对首次购房者的生活产生了真实而持久的影响,他们能够更早地拥有自己的家。

“随着房价上涨的速度超过收入,对于越来越多的首次置业者来说,为房屋储蓄存款已经成为一个越来越大的挑战。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题