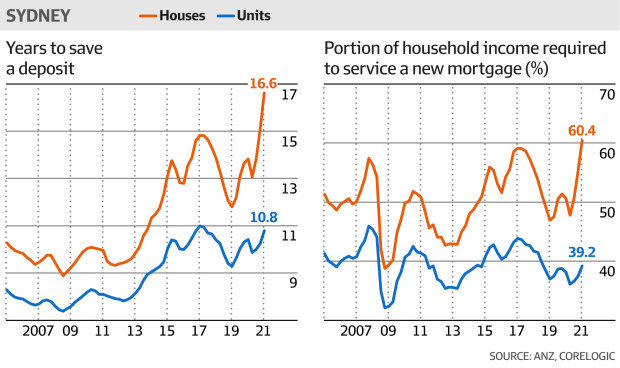

悉尼购房者面临创纪录的16年时间来储蓄存款

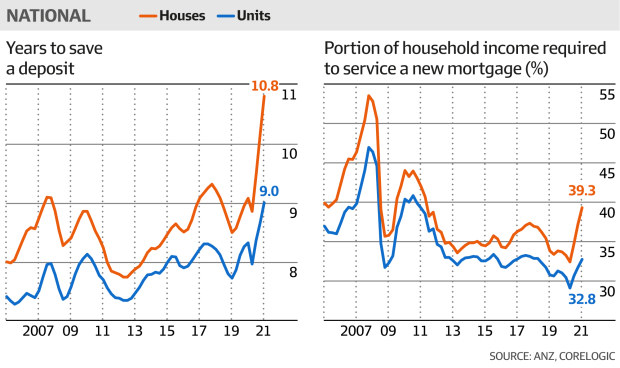

澳新银行CoreLogic住房负担能力报告显示,由于房价的增长速度比家庭收入快8.1%,在全澳范围内,储蓄住房存款所需的时间已经爆出了10.8年的记录。

在过去一年全国房价上涨24.2%之后,平均收入的购房者现在需要用其家庭收入的39.3%来偿还新的抵押贷款。

悉尼的购房者现在需要16.6年才能攒下20%的存款来买房,这也是一个记录,在过去的12个月里,房价上涨了30.4%。

然后,新房主需要花费其家庭收入的60.4%来偿还房贷,这也是一个历史最高纪录。

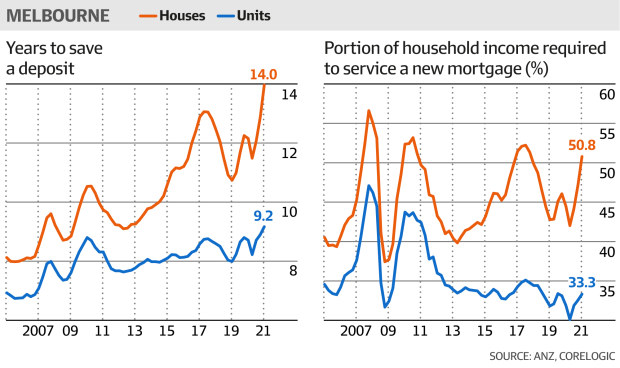

墨尔本的首次置业者的情况也好不到哪里去。由于房屋价值的上涨速度是收入的10.5倍,购房者需要花费其家庭收入的一半以上(50.

购房者需要14年才能攒下20%的存款,但首次购房者Brianne Keogh和Angus Mills并没有等待。

这对夫妇决心尽早进入住房市场,采取了激烈的措施来筹集存款,并对他们所追求的地点和房产类型作出了妥协。

“我们不得不做出很多牺牲,包括搬回老家与我的父母住在一起,放弃假期和周末外出,以更快地节省开支,”Keogh女士说。

“我们想在离市区较近的地方买房,买一个可以装修的现房,但这样一来,我们要花更多的时间来积攒存款,我们不准备等待。

“所以我们决定在墨尔本外环的多伦买一套房子和土地。我们花了三年多的时间,猛烈地削减开支,才攒下了我们所需的5%的存款”。

澳新银行高级经济学家Felicity Emmett说,大流行病和一些政府住房政策加剧了这种情况。

“我们现在的情况是,已经实现住房所有权的人和没有实现住房所有权的人之间的差距真的扩大了,我认为对许多人来说,他们将永远无法弥补这一差距,”埃米特女士说。

“这种情况在过去20年左右的时间里越来越困难,而且随着过去一年房价的大幅上涨,使得住房变得非常难以获得。

“我们在悉尼已经有这样的案例,可能在墨尔本也有这样的案例,基本工人在他们工作的地方附近找不到负担得起的住房。”

Emmett女士说,由于价格继续上涨,尽管速度放缓,未来一年的负担能力可能进一步恶化。

“主要问题是,房价的增长速度远远超过了收入–现在是悉尼家庭平均收入的12.5倍,”她说。

“即使增长急剧放缓,我们仍然会看到明年的房价上涨6%。

“由于工资增长仍停留在2%的低水平[地区],家庭收入不太可能以同样的幅度增长。因此,我们真的需要房价在一个较长的时期内以低于家庭收入的速度增长,以改善其中的一些可负担性措施。”

CoreLogic澳大利亚研究主管Eliza Owen说,即使房价增长放缓,可负担性仍然是一个挑战。

“如果房价放缓,那么负担能力就不会迅速恶化,但即使房产价格下降10%或20%或真正戏剧性的东西,对于那些收入增长相对较低、就业也被COVID-19打乱的人来说,也不会产生那么大的影响,”她说。

“同时,当我们开始进入下行阶段时,这很可能是在利率上升的背景下。因此,我们可能会看到偿还房贷所需的收入部分出现更大的跳跃,这也会使负担能力恶化。”

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题