证据表明澳大利亚不太可能完全通货紧缩

金融市场押注各国储备银行已经完成加息,下一步行动将是从今年年中开始降息。这在其他经济体或许是正确的,但在澳大利亚则不太可能。

一系列证据表明,澳大利亚的货币政策还不够紧缩,因此无法确信通胀率会回到澳大利亚储备银行设定的 2%-3% 的目标中心。这是通胀和利率前景面临的风险。

澳大利亚的通胀已从 2022 年底 8% 左右的峰值大幅放缓至 2023 年底的 4% 左右。但我们不能将这一切归因于货币政策的成功。通胀下降的主要原因是俄罗斯入侵乌克兰导致的能源价格飙升以及与疫情相关的供应和运输中断的缓解。

众所周知,货币政策的影响具有长期(且可变)的滞后性。我们最好的猜测是,现金利率变化对通胀的最大影响通常会在大约 18 个月后出现。鉴于澳大利亚储备银行于 2022 年 5 月开始提高现金利率,并在前六个月迅速提高,我们可能已经经历了现金利率上升对通胀的通货紧缩推动力的一半左右。

迄今为止,劳动力市场状况的缓解是温和的。上周的失业率回升至 4.1%,但这只是从六个月前的 50 年低点开始的。就业人数持续增长,在过去几个月之前一直保持着与强劲的人口增长同步。

劳动力条件的轻微缓解可能不足以使工资增长回到与澳大利亚储备银行通胀目标一致的水平。劳动力市场紧张以及工人要求因高通胀得到补偿导致工资增长回升至 4% 左右。

澳洲联储一直预测工资增长将放缓至 3.5%,为了与 2.5% 的通胀率保持一致,生产率需要增长 1%。据估计,今天工人们的生产力低于 COVID-19 之前的水平,因此随着干扰的过去,我们有理由假设生产率会有所反弹,但反弹到什么水平呢?

生产力的增长可以来自技术创新和技能更高的劳动力,或者消除经济中的低效率。在富裕经济体中,近几十年来,由于我们已经用尽了速效措施,生产率增长有所下降,而在疫情爆发之前,生产率增长平均仅为 0.5%。如果没有改革议程,持续实现 1% 的生产率增长似乎是雄心勃勃的。

鉴于货币政策是否足够紧缩的不确定性,与历史和国际基准进行比较是有用的。

历史基准总结了澳大利亚储备银行和其他储备银行过去如何根据通胀与目标的差距以及某种经济闲置产能指标来制定政策。剩余产能可以基于失业率(相对于 NAIRU,即通胀不增不减时的失业率)或相对于经济潜在 GDP 水平(”产出缺口”)的 GDP 估算值。

这些通常被称为”泰勒规则”的衡量标准存在很多不确定性。它们取决于对闲置产能和既不刺激也不紧缩的”中性”利率的估计。因此,在如何将所有部分结合起来的问题上,使用部分过剩产能衡量标准和权重是非常有用的。

几乎所有这些基准规则,包括澳联储自己的模型,都表明,考虑到通货膨胀和经济中缺乏剩余产能,现金利率应高于目前 4.35% 的水平。其中许多规则表明现金利率应在 5% 左右。

限制较少

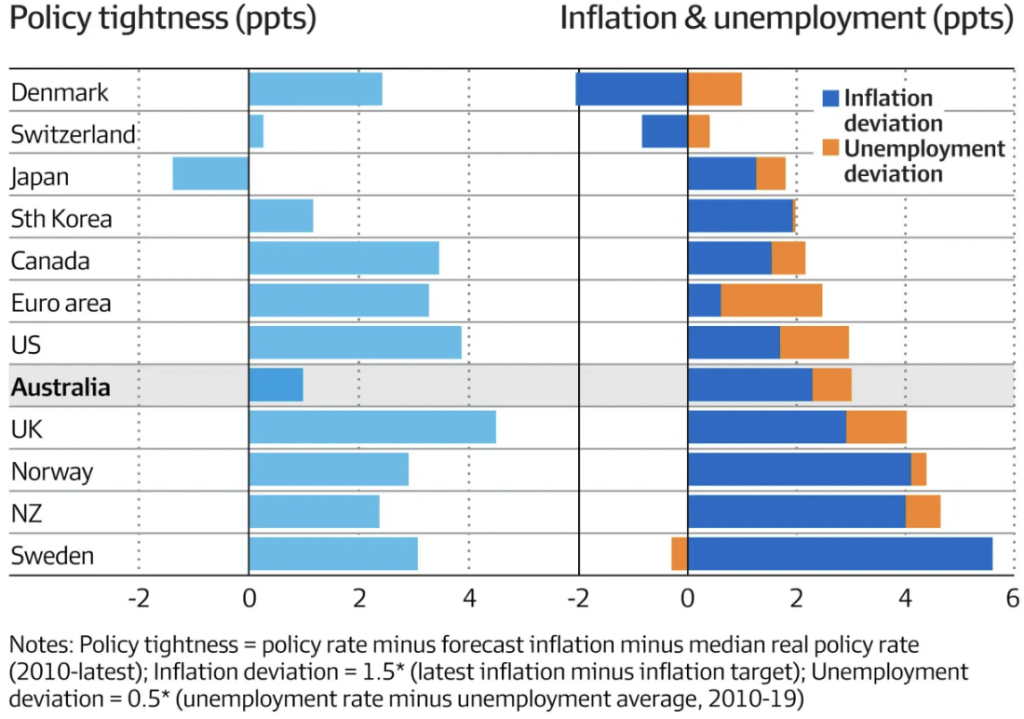

另一个基准是比较其他发达经济体的货币政策限制程度,这些经济体的共同特点是高通胀和劳动力市场紧缩。货币政策立场的基本衡量标准是中央银行利率减去通货膨胀率。

这一比较凸显出,无论从绝对值还是相对于历史平均水平和范围而言,澳大利亚的货币政策的限制性都低于大多数其他发达经济体。

经济状况并不能证明澳大利亚采取宽松的政策立场是合理的。就通胀超出目标的程度和劳动力市场的紧张程度而言,澳大利亚的排名并不理想。鉴于其宏观经济状况,美国、欧元区和加拿大都收紧了更多货币政策,因此遏制通胀的前景更好。

通货膨胀可以通过多种不同的途径回到目标,也许我们正在目睹一场完美的通货紧缩。但鉴于现金利率不够高的证据,通胀持续的风险增加,因此澳联储需要更长的时间才能降低现金利率。

Arrivau原创发布,小助手微信:Arrivau | 电话:1800 717 520 | 提个问题